Don’t miss any updates on our new templates and all the astonishing offers we bring for you.

Diferencias entre la Renta Vitalicia y Retiro Programado

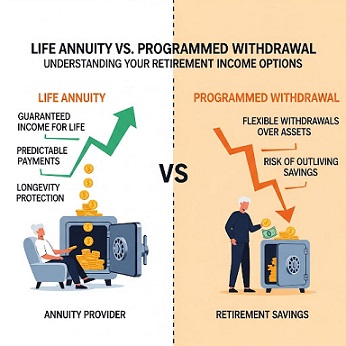

Diferencias entre la Renta Vitalicia y Retiro Programado. Esta página compara las dos principales Modalidades de Pensión en Chile: el Retiro Programado, donde mantienes la propiedad y el riesgo de tus fondos en la AFP, generando una pensión variable y posible herencia; y la Renta Vitalicia, un seguro con una compañía que te paga una pensión fija de por vida a cambio de tus fondos, siendo una decisión irrevocable. Dada la complejidad y las consecuencias de esta elección, el texto subraya la importancia de la Asesoría Previsional experta para tomar la decisión más segura y adecuada a cada perfil personal.

Diferencias entre la Renta Vitalicia y Retiro Programado

Renta Vitalicia o Retiro Programado: Cómo tomar la mejor decisión para tu jubilación con asesoría experta

La jubilación es la culminación de toda una vida de esfuerzo y ahorro. Es el momento en que tu capital previsional, acumulado con dedicación, debe transformarse en el ingreso que sustentará tu futuro. Sin embargo, la decisión sobre cómo recibir ese ingreso es una de las más complejas, técnicas e importantes que tomarás en tu vida.

En Chile, las dos modalidades principales, Retiro Programado y Renta Vitalicia, ofrecen caminos radicalmente distintos. Una elección mal informada puede tener consecuencias financieras irreversibles. Por ello, más que solo entender las diferencias, es crucial contar con una Guía experta para navegar este proceso.

Se dice que a corto plazo es mejor el Retiro Programado y que a largo plazo es mejor la Renta Vitalicia. En la práctica hay que analizar viarias variables por si se cumple este principio, porque en pensiones cada caso es particular y diferente.

Este artículo no solo explica las modalidades, sino que te muestra por qué la Asesoría Previsional es tu mejor aliada para tomar una decisión estratégica, optimizada y segura.

El punto de partida: tu capital para la jubilación

Recordemos brevemente que tu pensión se financiará con el saldo Total acumulado en tu cuenta de capitalización individual de la AFP. Este monto es el resultado de tus cotizaciones obligatorias, la rentabilidad obtenida y los aportes voluntarios que hayas realizado. Ahora, la pregunta es: ¿quién y cómo administrará este capital para pagarte una pensión mensual? Aquí es donde los caminos se separan.

Las dos rutas para tu pensión: ¿Qué son y quién las administra?

1. Retiro Programado (Administrado por tu AFP)

Bajo esta modalidad, mantienes la propiedad de tus fondos, los cuales permanecen en tu cuenta de la AFP, invertidos en el multifondo que elijas. La AFP te paga una pensión mensual que se recalcula anualmente, considerando tu saldo, la rentabilidad, tu expectativa de vida y la de tus beneficiarios.

2. Renta Vitalicia (Contratada con una Compañía de Seguros de Vida)

Esta modalidad es un Contrato de seguro. Traspasas la propiedad de tus fondos a una aseguradora a cambio de que esta se comprometa a pagarte una pensión mensual fija en UF, por el resto de tu vida. La compañía asume todos los riesgos futuros.

Análisis comparativo profundo: Las claves que un asesor evalúa

Un Asesor Previsional no se limita a describir las opciones; analiza variables críticas que impactan directamente en tu bienestar futuro.

1. Control del capital vs. cesión del riesgo

-

Retiro Programado: Tienes el control y la propiedad de tu dinero. Esto implica que también asumes todo el riesgo de inversión (si los mercados caen, tu saldo disminuye) y el riesgo de longevidad (que tus fondos se agoten si vives más de lo proyectado).

-

Renta Vitalicia: Cedes el control y la propiedad de tus fondos. A cambio, transfieres todo el riesgo a la aseguradora. Ella se hace cargo de la inversión y te garantiza un pago vitalicio, sin importar cuánto vivas o cómo se comporten los mercados.

2. Estabilidad vs. variabilidad de la pensión

-

Retiro Programado: Tu pensión es variable y decreciente. Se recalcula cada año y, por efecto del retiro de fondos y el aumento en la expectativa de vida, tiende a disminuir con el tiempo.

-

Renta Vitalicia: Tu pensión es estable y segura. Se fija en UF al momento del Contrato y no cambiará jamás, protegiéndote de la inflación y dándote certeza absoluta sobre tus ingresos futuros.

3. Potencial de herencia vs. seguridad familiar

-

Retiro Programado: Si al fallecer no existen beneficiarios de Pensión de Sobrevivencia, el saldo remanente en tu cuenta se paga como herencia a tus herederos legales.

-

Renta Vitalicia: Por defecto, no genera herencia. Sin embargo, garantiza una Pensión de Sobrevivencia a tus beneficiarios legales de por vida. Adicionalmente, se puede contratar la Cláusula de Periodo Garantizado de Pago, que asegura el pago de la pensión por un lapso definido (ej. 10, 15, 20 y 25 años) a tus beneficiarios designados si falleces antes, lo que funciona como un mecanismo de protección familiar.

4. Flexibilidad vs. irrevocabilidad

-

Retiro Programado: Es una modalidad flexible. Puedes cambiarte en cualquier momento desde un Retiro Programado hacia una Renta Vitalicia.

-

Renta Vitalicia: Es un Contrato irrevocable. Una vez que firmas, la decisión es para toda la vida. No hay vuelta atrás. Esto subraya la importancia de tomar la decisión correcta desde el principio.

El rol del Asesor Previsional: tu navegador en una decisión compleja

Entender lo anterior es el primer paso. El siguiente, y más importante, es aplicarlo a tu realidad única. Aquí es donde un Asesor Previsional marca la diferencia.

¿Por qué una decisión tan importante no debe tomarse en soledad?

-

Análisis personalizado y estratégico: Un asesor no te da una respuesta genérica. Evalúa tu perfil completo: tu estado de salud, tu estructura familiar (cónyuge, hijos con derecho a pensión), tu situación patrimonial, tus otras fuentes de ingreso y, fundamentalmente, tu aversión al riesgo.

-

Optimización de la pensión: El monto de tu Renta Vitalicia depende de las ofertas del mercado a través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Un asesor te ayuda a ingresar tu solicitud en el momento óptimo y a comparar todas las ofertas de las compañías de seguros para asegurar que obtengas la pensión más alta posible.

-

Proyecciones claras: Mediante herramientas de cálculo, un asesor puede proyectar cómo se comportaría tu pensión en el tiempo bajo el Retiro Programado, comparándola con la oferta garantizada de la Renta Vitalicia. Esto te permite visualizar tu futuro financiero de manera concreta.

-

Evitar errores costosos: La irrevocabilidad de la Renta Vitalicia hace que un error sea permanente. Un asesor se asegura de que comprendas cada cláusula del Contrato (como el Período Garantizado o las condiciones de cobertura) antes de firmar.

-

La Asesoría Previsional tiene Costos y Beneficios: que le afectarán levemente en su pensión.

Perfiles de jubilado: ¿Con cuál te identificas?

Aunque cada caso es único, podemos identificar dos perfiles generales:

-

El perfil que prioriza la seguridad: Personas que valoran la tranquilidad y la certeza por sobre todo. No quieren preocuparse por las fluctuaciones del mercado ni por la posibilidad de que sus ahorros se agoten. Para este perfil, la Renta Vitalicia suele ser la opción más adecuada, pues garantiza un ingreso estable y de por vida.

-

El perfil que prioriza el control y la herencia: Personas que prefieren mantener la propiedad de sus fondos, tienen una mayor tolerancia al riesgo y consideran fundamental dejar un legado a sus herederos. Para ellos, el Retiro Programado puede ser el camino a seguir, asumiendo la variabilidad de su pensión.

Conclusión: Tu futuro merece un análisis experto

Elegir entre Retiro Programado y Renta Vitalicia no es como elegir un producto; es diseñar la arquitectura financiera de tu jubilación. La información es poder, pero la sabiduría está en la correcta aplicación de esa información a tu caso personal.

La mejor modalidad de pensión es aquella que se alinea perfectamente con tus metas de vida, tu estructura familiar y tu tranquilidad mental. Dada la magnitud e irreversibilidad de esta decisión, el paso más inteligente es buscar la Guía de un Asesor Previsional registrado.

Tu futuro financiero es demasiado importante para dejarlo al azar. Contáctanos para una evaluación previsional y asegura la tranquilidad que tú y tu familia merecen.

Renta Vitalicia o Retiro Programado: Asesoría experta para tu Jubilación en Chile

¿No sabes si elegir Renta Vitalicia o Retiro Programado? Compara las Modalidades de Pensión en Chile y obtén Asesoría Previsional experta e imparcial para maximizar tu jubilación. Contacta a un asesor hoy.

El dilema del futuro pensionado

La decisión entre Renta Vitalicia y Retiro Programado es uno de los pasos más importantes para tu futuro financiero en Chile. Elegir correctamente definirá la estabilidad y el monto de tu pensión por el resto de tu vida.

-

Retiro Programado: Mantienes la propiedad de tus fondos en la AFP. Tu pensión es variable, ya que depende de la rentabilidad de los fondos y tu expectativa de vida. Los fondos que no se utilicen pueden constituir herencia.

-

Renta Vitalicia: Traspasas tus fondos a una Compañía de Seguros a cambio de un pago mensual fijo en UF, de por vida. Es una decisión irrevocable que te protege de las fluctuaciones del mercado, pero generalmente no genera herencia.

Esta elección es compleja y tiene consecuencias permanentes. Por eso, contar con Asesoría Previsional experta no es un lujo, es una necesidad para tomar una decisión informada y segura.

El Conflicto de Interés de tu AFP al Jubilarte

Al momento de tu jubilación, la AFP enfrenta un conflicto de interés directo: compite contra las compañías de seguros por administrar tus ahorros.

El incentivo económico es claro:

-

Si eliges su Retiro Programado: La AFP conserva tus fondos y continúa cobrándote una comisión de por vida.

-

Si eliges una Renta Vitalicia: Tu dinero se transfiere a una aseguradora y la AFP pierde ese ingreso para siempre.

Esto puede llevar a que la AFP presente la información de manera sesgada, por ejemplo:

-

Destacando la "herencia" de su Retiro Programado, mientras omite o minimiza opciones equivalentes de la Renta Vitalicia, como el Período Garantizado.

-

Enfatizando el costo de un asesor externo, sin transparentar las comisiones que ellos mismos te seguirán cobrando de forma perpetua.

En resumen, el objetivo principal de la AFP podría no ser que obtengas la mejor pensión posible, sino que mantengas tus ahorros bajo su administración.

En 2025, se emitió una recomendación técnica a un cliente que gestionó su pensión con nuestra asesoría, sugiriendo que permaneciera temporalmente bajo la modalidad de Retiro Programado de la AFP. El objetivo de esta estrategia es optimizar su situación fiscal y prevenir impactos tributarios adversos en el futuro.

Maximiza tu pensión con asesoría profesional e imparcial

Nuestro objetivo es claro: ayudarte a obtener la mejor pensión posible. No trabajamos para las AFP ni para las aseguradoras; trabajamos para ti. Te guiamos en cada paso del proceso con un servicio transparente y 100 % personalizado.

¿Cómo te ayudamos?

-

Análisis y planificación personalizada Estudiamos tu perfil, tus metas y necesidades para diseñar una estrategia de jubilación a tu medida. Analizamos todas las variables para garantizar que entiendas cuál es tu potencial real de pensión.

-

Cotización y comparación de ofertas Gestionamos y cotizamos por ti todas las ofertas de Retiro Programado en tu AFP y los distintos Tipos de Renta Vitalicia en el mercado (con y sin Cláusulas Adicionales), para que tengas una visión completa de tus opciones reales.

-

Informe final de pensión y decisión informada Te entregamos un informe técnico por escrito, simple y claro, comparando las ofertas y destacando la opción que más te conviene. Con esta información, podrás tomar la mejor decisión antes de firmar cualquier documento en la AFP.

-

Gestión integral de tu jubilación Una vez que tomes tu decisión, nos encargamos de todo el trámite. Mediante un Mandato notarial y un Contrato de asesoría, gestionamos tu solicitud de pensión de principio a fin, asegurando un proceso sin contratiempos.

¿Por qué confiar en nosotros?

✅ Expertos certificados: Contamos con Asesores Previsionales registrados en la Superintendencia de Pensiones, altamente capacitados.

✅ Asesoría 100 % imparcial: Nuestro único interés es tu bienestar económico y el de tu familia.

✅ Claridad absoluta: Te explicamos todo de manera sencilla, sin tecnicismos, para que entiendas perfectamente tus opciones.

✅ Acompañamiento constante: Estamos a tu lado en cada etapa, brindándote la tranquilidad y el apoyo que necesitas.

✅ Experiencia comprobada: Somos pioneros en la Asesoría Previsional online en Chile, con años de trayectoria ayudando a futuros pensionados.

Conversemos hoy mismo, sin compromiso

Asegura tu futuro y el de tu familia con la mejor jubilación posible. Elige la forma de contacto que más te acomode y da el primer paso.

➡️ Formulario de contacto: Completa tus datos y te llamaremos a la brevedad.

📲 WhatsApp: Envíanos un mensaje de texto o voz haciendo clic en su ícono al costado.

💬 Chat en vivo: Habla ahora mismo con uno de nuestros asesores, por cualquier medio.

✉️ Correo electrónico: Escríbenos con tus dudas por E-Mail.

📞 Llamada telefónica: Llámanos directamente al celular.

💻 Videollamada: Agendemos una reunión virtual cara a cara, le mandaremos el enlace.

🏢 Reunión presencial: Coordinemos un encuentro en un lugar donde le sea más cómodo.

No eches tu futuro a la suerte.

¡Contáctanos hoy y da el primer paso hacia la jubilación que mereces!

¡Estamos al Aguaite!