Renta Vitalicia Inmediata con Retiro Programado en Chile es una modalidad de pensión mixta. Combina la seguridad de un ingreso fijo de por vida (Renta Vitalicia) aportado por una compañía de seguros, con la flexibilidad de mantener una parte de los fondos de pensión bajo la modalidad de Retiro Programado, administrado por una AFP. Esto permite al pensionado recibir dos pagos mensuales, uno de cada componente, o estructurarlo de diferentes maneras según la oferta específica.

Renta Vitalicia Inmediata con Retiro Programado en Chile:

Guía Completa para una Jubilación Estratégica

La Renta Vitalicia Inmediata con Retiro Programado es una modalidad de pensión en Chile que ofrece una solución híbrida, permitiendo a los afiliados diversificar sus fondos previsionales entre la seguridad de una Renta Vitalicia y la flexibilidad de un Retiro Programado. Esta opción está diseñada para optimizar los ingresos durante la jubilación, combinando lo mejor de dos mundos.

¿En Qué Consiste la Renta Vitalicia Inmediata con Retiro Programado?

Esta modalidad consiste en que el afiliado divide el saldo acumulado en su cuenta de capitalización individual para contratar simultáneamente dos tipos de pensiones:

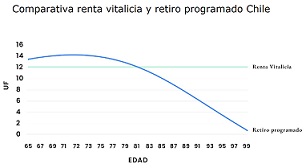

* Renta Vitalicia Inmediata: Una parte del saldo se destina al pago de una prima única a una Compañía de Seguros de Vida. A cambio, la aseguradora se compromete a pagar una pensión mensual fija en UF, de por vida al afiliado y, tras su fallecimiento, a sus beneficiarios de ley.

* Retiro Programado: El saldo restante permanece en la Administradora de Fondos de Pensiones (AFP) del afiliado, generando una pensión mensual variable. Este monto se recalcula anualmente en función del saldo restante, la rentabilidad del fondo, la expectativa de vida del afiliado y de sus beneficiarios.

La pensión total que recibe el afiliado es la suma de los montos provenientes de ambas modalidades.

Requisitos y Condiciones Clave:

* Monto Mínimo de la Renta Vitalicia: Es un requisito fundamental que la Renta Vitalicia contratada sea, como mínimo, igual al valor de tres Unidades de Fomento en ese momento.

* Flexibilidad en la Inversión del Saldo de Retiro Programado (Regla del 70%): En casos de pensiones de vejez (por edad o anticipada) o invalidez, si la Renta Vitalicia contratada es igual o superior al 70% del promedio de las remuneraciones imponibles de los últimos 120 meses (10 años) anteriores a la solicitud de pensión, el saldo de la cuenta individual destinado al Retiro Programado podrá ser invertido en cualquiera de los Multifondos de la AFP (A, B, C, D, o E) sin restricciones. Esto otorga mayor control y potencial de rentabilidad sobre esa porción de los fondos.

Ventajas de Optar por esta Modalidad Combinada:

* Diversificación de la Inversión y Gestión de Riesgos: Al combinar ambas modalidades, se mitigan los riesgos. La Renta Vitalicia ofrece un ingreso estable y seguro de por vida, cuyo riesgo financiero y de longevidad es asumido por la Compañía de Seguros. El Retiro Programado, por su parte, puede ofrecer mayor potencial de rentabilidad (asumiendo el afiliado el riesgo asociado) y acceso a los fondos remanentes como herencia (si no hay beneficiarios de Pensión de Sobrevivencia).

* Potencial Mayor Excedente de Libre Disposición: Esta opción puede permitir, en ciertos casos, la obtención de un mejor Excedente de Libre

Disposición en comparación con otras alternativas de pensión.

* Ideal para Patrimonios Elevados: Es una modalidad particularmente atractiva para personas con un alto capital acumulado en su AFP. Permite una gestión más sofisticada y una diversificación estratégica del patrimonio destinado a la jubilación.

* Pensiones de Sobrevivencia: Ambas modalidades (Renta Vitalicia y Retiro Programado) generan pensiones de sobrevivencia para los beneficiarios legales en caso de fallecimiento del causante.

* Período Garantizado en Renta Vitalicia (Opcional): La Renta Vitalicia puede contratarse con un "período garantizado de pago". Si el afiliado fallece durante este período (por ejemplo, 10, 15 o 20 años), sus beneficiarios designados en la póliza (o, en su defecto, herederos legales) recibirán el 100% de la pensión del afiliado hasta que finalice dicho período. Posteriormente, los beneficiarios de ley recibirán las pensiones de sobrevivencia que correspondan.

¿Cómo se Utilizan los Fondos para la Prima de la Renta Vitalicia?

El monto destinado al Retiro Programado será el saldo restante después de cubrir los siguientes cargos, en el orden que se indica:

* Pagos de pensiones devengadas.

* Pago de la prima de la Renta Vitalicia contratada.

* Pago de Excedente de Libre Disposición (si aplica).

* El destino del Bono de Reconocimiento (si existe) será el señalado por el interesado en la solicitud de consulta al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Para el traspaso de la Prima a la Compañía de Seguros, el orden de prelación de los recursos restantes es:

* Cotizaciones Obligatorias.

* Saldo de la cuenta del afiliado voluntario.

* Depósitos Convenidos.

* Cotizaciones Voluntarias (desde las más recientes a las más antiguas).

* Ahorro Previsional Voluntario Colectivo (APVC) (desde los aportes más recientes a los más antiguos).

Herencia:

Solo los fondos que permanezcan en la cuenta de capitalización individual en la AFP, destinados al Retiro Programado, podrán generar herencia. Esto ocurre únicamente si, al momento del fallecimiento del afiliado, no existen beneficiarios legales de Pensión de Sobrevivencia. Los fondos de la Renta Vitalicia no generan herencia, ya que son propiedad de la aseguradora a cambio del pago de la pensión vitalicia (salvo lo correspondiente al período garantizado si está contratado y no hay beneficiarios designados).

Ejemplo Ilustrativo de una Renta Vitalicia Combinada:

Consideremos el caso de un profesional de 81 años con un capital acumulado de UF 21.291,82 que optó por esta modalidad:

* Saldo destinado a Retiro Programado AFP: UF 10.646,82.

* Pensión mensual inicial (primer año): UF 99,94.

* Saldo destinado a Renta Vitalicia Inmediata (Compañía de Seguros): UF 10.645,00.

* Pensión vitalicia mensual: UF 65,12, contratada con un período garantizado de 15 años.

* Análisis del período garantizado: En 15 años (180 meses), el afiliado (o sus beneficiarios) recuperaría UF 11.721,60 (UF 65,12 x 180 meses), lo que supera la prima invertida, asegurando el retorno del capital en ese lapso.

* Beneficios para el cónyuge (ejemplo específico): Durante el período garantizado, si el titular fallece, su cónyuge recibiría el 100% de la pensión de UF 65,12. Finalizado el período garantizado, la Pensión de Sobrevivencia para el cónyuge sería del 60% de la pensión del titular, de por vida.

En este caso, el afiliado prefirió una aseguradora con mejor clasificación de riesgo, aunque otra ofrecía una pensión levemente superior.

Consideraciones sobre Ahorros Voluntarios y Asesoría Previsional:

* Tributación de Ahorros Voluntarios (APV): Es fundamental analizar la situación tributaria de los ahorros voluntarios. Por ejemplo, si un afiliado posee APV que ya ha cumplido con sus obligaciones tributarias (régimen B), incluir estos fondos en el cálculo de la pensión podría significar una doble tributación. Se recomienda asesorarse para tomar la mejor decisión.

* Costos y Beneficios de la Asesoría Previsional:

Los Asesores Previsionales cobran honorarios por sus servicios. En el ejemplo anterior, los costos fueron:

Honorarios por Retiro Programado: 0,28% (UF 30,00).

* Comisión por Renta Vitalicia: 0,28% (UF 29,81).

Una buena Asesoría Previsional puede generar beneficios que superen sus costos. Un asesor puede negociar con las aseguradoras y AFPs para obtener mejores ofertas de pensión que las presentadas inicialmente en el Certificado de Ofertas del SCOMP.

Conclusión y Próximos Pasos:

La modalidad de Renta Vitalicia Inmediata con Retiro Programado es una alternativa sofisticada y potencialmente ventajosa para quienes buscan diversificar sus ingresos de jubilación y gestionar activamente sus riesgos y beneficios. No obstante, debido a su complejidad y las implicaciones a largo plazo, es altamente recomendable buscar Asesoría Previsional experta.

Un asesor calificado podrá analizar su caso particular, considerar todas las variables (patrimonio, beneficiarios, expectativas, perfil de riesgo), explicarle las cláusulas y condiciones, ayudarle a cotizar y comparar ofertas, y guiarlo en la selección de la mejor opción para asegurar una pensión mensual acorde a sus necesidades y objetivos.

Si está considerando esta u otra modalidad de pensión, contactar a un Asesor Previsional con anticipación es un paso crucial para tomar una decisión informada y beneficiosa.

Maximiza Tu Pensión en Chile: Asesoría Experta en Renta Vitalicia Inmediata con Retiro Programado

¿Estás planificando tu jubilación en Chile y buscas la mejor opción para asegurar tu futuro financiero? La Renta Vitalicia Inmediata con Retiro Programado es una innovadora modalidad de pensión mixta que diversifica los riesgos y te ofrece lo mejor de dos mundos: la seguridad de un ingreso fijo de por vida y la flexibilidad de mantener control sobre una parte de tus fondos.

¿Qué es la Renta Vitalicia Inmediata con Retiro Programado en Chile?

Esta modalidad de pensión combina dos sistemas para tu beneficio:

* Renta Vitalicia Inmediata: Una compañía de seguros te garantiza un ingreso mensual fijo y de por vida, brindándote estabilidad y tranquilidad, con o sin Cláusulas Adicionales

* Retiro Programado: Una parte de tus fondos de pensión permanece en tu AFP, permitiéndote realizar retiros programados y mantener la propiedad y heredabilidad de esos fondos.

Esto significa que puedes recibir dos pagos mensuales o estructurar tus ingresos de formas diversas según la oferta específica, adaptándose mejor a tus necesidades.

Tu Mejor Jubilación: ¿Qué Te Ofrecemos?

Te guiamos paso a paso para que tomes la decisión más informada y beneficiosa para tu futuro.

* Asesoría Previsional Experta e Imparcial: Te ayudamos a comprender a fondo la Renta Vitalicia Inmediata con Retiro Programado y otras Modalidades de Pensión disponibles en Chile. Comparamos opciones de forma objetiva para que elijas con confianza.

* Optimización de Pensión: Maximizamos Tus Ingresos: Realizamos un análisis experto para asegurar que obtengas el mayor monto posible para tu pensión, ya sea en Renta Vitalicia o en la combinación que elijas.

* Planificación de Jubilación a Tu Medida: Diseñamos una estrategia de pensión personalizada, considerando tus metas financieras, necesidades particulares y estilo de vida deseado.

Gestión Integral de Tu Trámite de Pensión

* Proceso Simplificado: Mediante un mandato notarial y un contrato de Asesoría Previsional, gestionamos todo tu trámite de jubilación, ahorrándote tiempo y preocupaciones.

* Cotización Exhaustiva: Cotizamos Retiro Programado en tu AFP y los diferentes tipos de Renta Vitalicia (simple, garantizada, con distintas Cláusulas Adicionales) en el mercado asegurador.

* Informe Final de Pensión Detallado: Te entregamos un informe técnico por escrito, claro y conciso, destacando la opción que más te conviene para pensionarte. Este informe te permitirá revisar y comprender todo antes de firmar la aceptación y selección de la oferta en tu AFP, pudiendo aceptar nuestra sugerencia, elegir otra alternativa o incluso desistir del trámite si lo consideras.

¿Por Qué Confiar en Nosotros para Tu Futuro Pensional?

Elegir al asesor correcto es crucial para tu tranquilidad y bienestar económico.

* Expertos Registrados y Calificados: Contamos con Asesores Previsionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones, altamente capacitados y con profundo conocimiento del sistema chileno.

* Imparcialidad Garantizada: Tus Intereses Primero: Trabajamos exclusivamente para ti, no para las AFP ni para las compañías de seguros. Nuestra única meta es encontrar la mejor solución pensional para ti y tu familia.

* Pioneros y con Amplia Trayectoria: Tenemos el sitio web con más trayectoria en asesoría para la jubilación en Chile, lo que respalda nuestra experiencia y conocimiento.

* Comunicación Clara y Transparente: Te explicamos todas las opciones y procesos de manera sencilla y comprensible, sin tecnicismos innecesarios, para que entiendas cada paso.

* Acompañamiento Integral y Personalizado: Estamos a tu lado en cada etapa del proceso, desde la planificación inicial hasta que recibes tu pensión, brindándote apoyo constante y resolviendo todas tus dudas.

Da el Primer Paso Hacia la Jubilación que Mereces Entendemos la importancia de esta decisión. Buscamos tu bienestar económico y el de tu familia, asegurando la mejor jubilación posible para ti.

¡Contáctanos hoy mismo para una asesoría personalizada!

* Completa nuestro formulario de contacto en línea.

* Envíanos un mensaje por WhatsApp.

* Chatea en vivo con un asesor.

* Escríbenos un correo electrónico.

* Llámanos a nuestro teléfono celular.

* Agendemos una videollamada.

* Coordinemos una entrevista personal.