¿Qué conviene más, Renta Vitalicia o Retiro Programado? Los afiliados se plantean una pregunta directa sobre la mejor opción de pensión entre dos modalidades principales. La respuesta tiene que ver con el análisis de los factores personales y financieros que harían que una opción sea más ventajosa que la otra para un individuo específico.

¿Qué conviene más, Renta Vitalicia o Retiro Programado?

Renta Vitalicia vs. Retiro Programado:

Guía Completa para Decidir tu Modalidad de Pensión en Chile

Al aproximarse la edad de jubilación, una de las decisiones financieras más trascendentales para los trabajadores en Chile es la elección de cómo recibir los fondos previsionales acumulados durante su vida laboral. Las dos modalidades principales son la Renta Vitalicia (RV), ofrecida por Compañías de Seguros de Vida, y el Retiro Programado (RP), administrado por las Administradoras de Fondos de Pensiones (AFP). Ambas opciones poseen características, ventajas y desventajas distintas que es crucial comprender para tomar una decisión informada, alineada con las necesidades, perfil de riesgo y expectativas personales.

Este artículo profundiza en cada modalidad, compara sus atributos y ofrece una Guía para ayudarte a elegir la mejor opción para tu futuro.

1. ¿Qué es la Renta Vitalicia?

La Renta Vitalicia es un Contrato de seguro mediante el cual el afiliado traspasa la totalidad o una parte de sus ahorros previsionales acumulados en su AFP a una Compañía de Seguros de Vida. A cambio, la aseguradora se compromete a pagar una pensión mensual fija, expresada en Unidades de Fomento (UF), durante toda la vida del pensionado. Al fallecer el titular, la pensión se extiende a los beneficiarios de ley (cónyuge, hijos, etc.), si los hubiere y según las condiciones pactadas.

Características Principales de la Renta Vitalicia:

* Administración y Propiedad de los Fondos: Los fondos previsionales son transferidos a la Compañía de Seguros, que pasa a ser la propietaria y administradora de estos. El afiliado cede la propiedad de sus ahorros.

* Monto de la Pensión: Se establece un monto de pensión mensual fijo en UF al momento de contratar la RV. Este monto no varía, independientemente de la rentabilidad de los fondos o de cuánto viva el pensionado.

* Asunción de Riesgos: La Compañía de Seguros asume el riesgo de longevidad (que el pensionado viva más años de lo esperado) y el riesgo de rentabilidad de los fondos (fluctuaciones del mercado financiero).

* Irrevocabilidad: Una vez que se firma el Contrato de Renta Vitalicia con una aseguradora, la decisión es, por regla general, irrevocable. No es posible cambiar de modalidad ni de compañía aseguradora.

* Herencia: En la Renta Vitalicia simple, los fondos no generan herencia, ya que pasan a ser propiedad de la aseguradora. Sin embargo, existen condiciones especiales o Cláusulas Adicionales que pueden contratarse:

* Periodo Garantizado de Pago: Si el pensionado fallece antes de cumplir un período de tiempo previamente acordado (ej. 10, 15 o 20 años), la pensión se sigue pagando a los beneficiarios designados o herederos legales hasta completar dicho período.

* Pensiones de Sobrevivencia: La ley establece pensiones para beneficiarios legales (cónyuge, hijos menores o con invalidez, etc.).

* Cuota Mortuoria: Al fallecimiento del asegurado, se otorga una cuota mortuoria (actualmente de 15 UF) destinada a cubrir parte de los gastos funerarios.

Ventajas de la Renta Vitalicia:

* Ingreso Fijo y Seguro de por Vida: Proporciona una pensión mensual constante en UF, protegiendo contra la inflación y asegurando un ingreso predecible hasta el fallecimiento.

* Eliminación del Riesgo de Longevidad: El pago de la pensión está garantizado de por vida, sin importar cuántos años viva el pensionado.

* Eliminación del Riesgo de Rentabilidad: La pensión no se ve afectada por las fluctuaciones negativas del mercado financiero.

* No Requiere Preocupación por la Administración: La Compañía de Seguros se encarga de la gestión e inversión de los fondos.

* Posibilidad de Coberturas Adicionales: Permite incluir períodos garantizados de pago o mejorar las condiciones de pensión para el cónyuge sobreviviente, entre otras.

Desventajas de la Renta Vitalicia:

* Irrevocabilidad: La decisión no puede revertirse una vez tomada.

* Pérdida de Propiedad de los Fondos: Los ahorros previsionales dejan de pertenecer al afiliado.

* No Heredable (en su forma simple): Salvo las pensiones de sobrevivencia para beneficiarios legales o las Cláusulas Adicionales pactadas (como período garantizado), el saldo no es heredable.

* Menor Flexibilidad: No se pueden realizar retiros extraordinarios de los fondos.

* Monto de Pensión Inicial Podría Ser Menor: Dependiendo de las tasas de interés y las Tablas de Mortalidad vigentes al momento de contratarla, la pensión inicial podría ser inferior a la que se obtendría con un Retiro Programado, especialmente si las tasas de mercado son bajas.

2. ¿Qué es el Retiro Programado?

En el Retiro Programado, los ahorros previsionales permanecen en la cuenta de capitalización individual del afiliado, siendo administrados por su AFP. La AFP es la encargada de calcular y pagar mensualmente la pensión.

Características Principales del Retiro Programado:

* Administración y Propiedad de los Fondos: Los fondos siguen siendo propiedad del afiliado y permanecen en su cuenta individual en la AFP, que los administra.

* Monto de la Pensión: El monto de la pensión es variable y se recalcula anualmente. Este cálculo considera el saldo acumulado en la cuenta, la rentabilidad obtenida por los fondos, la expectativa de vida del afiliado y de sus beneficiarios, y la tasa de interés técnica vigente para el cálculo de los retiros. Generalmente, la pensión tiende a disminuir con el tiempo.

* Asunción de Riesgos: El propio afiliado asume el riesgo de longevidad (que los fondos se agoten si vive más de lo estimado) y el riesgo de rentabilidad (que una baja rentabilidad disminuya el saldo y, por ende, la pensión).

* Flexibilidad: Permite al afiliado cambiar de AFP. Además, en el futuro, si así lo desea y cumple con los requisitos, puede optar por traspasar sus fondos a una Compañía de Seguros para contratar una Renta Vitalicia. También podría permitir, bajo ciertas condiciones, el retiro de excedentes de libre disposición si los hubiere.

* Herencia: Los fondos siguen siendo propiedad del pensionado. En caso de fallecimiento, y una vez cubiertas las pensiones de sobrevivencia para los beneficiarios legales (si los hay), el saldo remanente en la cuenta se entrega como herencia a sus herederos legales o designados.

* Agotamiento de Fondos: Existe la posibilidad de que los fondos se agoten. Si esto ocurre, el pensionado podría dejar de recibir pensión de su cuenta individual, aunque podría acceder a la Pensión Garantizada Universal (PGU) si cumple con los requisitos establecidos por ley.

Ventajas del Retiro Programado:

* Propiedad de los Fondos: Los ahorros siguen perteneciendo al afiliado.

* Fondos Heredables: El saldo remanente en la cuenta al fallecer el pensionado (después de pagar pensiones de sobrevivencia) constituye herencia.

* Flexibilidad: Permite cambiar de AFP y, crucialmente, optar por una Renta Vitalicia en el futuro.

* Posibilidad de una Pensión Inicial Más Alta: Especialmente si la rentabilidad de los fondos es buena y las tasas de interés son favorables en el momento de pensionarse, el monto inicial de la pensión podría ser mayor que en una Renta Vitalicia.

* Potencial de Beneficiarse de Altas Rentabilidades: Si los fondos de pensiones tienen un buen desempeño, el saldo de la cuenta puede aumentar, lo que podría traducirse en un recálculo de pensión más alto en el futuro (aunque también puede ocurrir lo contrario).

Desventajas del Retiro Programado:

* Pensión Variable y Generalmente Decreciente: El monto de la pensión se recalcula anualmente y tiende a disminuir a medida que el saldo se reduce y la expectativa de vida aumenta en los cálculos.

* Asunción del Riesgo de Longevidad: Si el pensionado vive más años de lo estimado en los cálculos, los fondos podrían agotarse, resultando en una pensión muy baja o nula de su cuenta individual hacia el final de su vida.

* Asunción del Riesgo de Rentabilidad: Una baja rentabilidad de los fondos o pérdidas en los mercados pueden afectar negativamente el saldo y, por consiguiente, el monto de la pensión.

* Requiere Mayor Seguimiento: Aunque la AFP administra los fondos, el afiliado puede necesitar estar más atento a la evolución de sus ahorros.

3. Comparativa Directa: Renta Vitalicia vs. Retiro Programado

4. ¿Qué Conviene Más? Factores a Considerar para tu Decisión

No existe una respuesta única sobre cuál modalidad es "mejor", Renta Vitalicia Vs Retiro Programado, ya que la elección óptima depende de las circunstancias personales, el perfil de riesgo y las prioridades de cada individuo.

En general el Retiro Programado es mejor a corto plazo, a largo plazo es mejor y más rentable la Renta Vitalicia, además esta última tiene una mejor Garantía Estatal para la pensión mensual que se recibe.

La Renta Vitalicia podría ser más conveniente para:

* Personas que buscan máxima seguridad y estabilidad en sus ingresos de jubilación.

* Aquellos con aversión al riesgo financiero que no desean preocuparse por las fluctuaciones del mercado o por la posibilidad de que sus fondos se agoten.

* Personas que priorizan un ingreso fijo y garantizado de por vida, aunque este pueda ser inicialmente un poco menor.

* Quienes no tienen herederos directos o cuya principal preocupación es asegurar su propia subsistencia y la de su cónyuge de forma vitalicia.

El Retiro Programado podría ser más adecuado para:

* Personas que desean mantener la propiedad de sus fondos y la posibilidad de dejar una herencia mayor.

Aquellos dispuestos a asumir un mayor riesgo a cambio de la posibilidad de obtener una pensión inicial más alta o beneficiarse de futuras rentabilidades positivas.

* Personas que valoran la flexibilidad de poder cambiar de AFP o, crucialmente, de optar por una Renta Vitalicia más adelante, quizás en mejores condiciones de mercado o cuando su perfil de riesgo cambie.

* Individuos con conocimientos financieros o que están dispuestos a seguir la gestión de sus ahorros.

* Quienes tienen otras fuentes de ingreso además de la pensión y pueden permitirse una mayor variabilidad en sus pagos mensuales.

Consideraciones Adicionales Clave:

* Estado de Salud y Expectativas de Vida: Una persona con una expectativa de vida más larga o que valora mucho la tranquilidad podría encontrar más atractiva la seguridad de una Renta Vitalicia.

* Monto Ahorrado: Con montos de ahorro más elevados, la flexibilidad y el potencial de herencia del Retiro Programado pueden ser más atractivos. Con saldos menores, asegurar un ingreso mínimo vitalicio mediante una RV podría ser prioritario.

* Situación Familiar: La existencia de beneficiarios de pensión (cónyuge, hijos dependientes) es un factor crucial. Ambas modalidades contemplan pensiones de sobrevivencia, pero la propiedad de los fondos remanentes y la mecánica difieren.

* Condiciones del Mercado: Las tasas de interés vigentes al momento de pensionarse pueden influir significativamente en el monto de la pensión ofrecida por las Compañías de Seguros en una Renta Vitalicia. En períodos de tasas bajas, las rentas vitalicias pueden ser menos atractivas inicialmente.

* Pensión Garantizada Universal (PGU): Es importante considerar la PGU como un complemento a la pensión obtenida, especialmente en el Retiro Programado si los fondos llegasen a disminuir significativamente o agotarse.

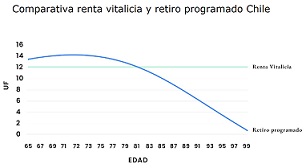

Retiro Programado: Una Pensión Proyectada a 5, 10, 15 y 20 Años

El Retiro Programado es una modalidad de pensión pagada por la AFP con cargo a los fondos del afiliado, lo que implica que el monto se recalcula y varía anualmente (a menudo a la baja con el tiempo), con el riesgo de que el fondo se agote. El concepto de pensión "Proyectada a 5, 10, 15 y 20 Años" es clave, ya que subraya esta naturaleza variable y dependiente de la rentabilidad y la expectativa de vida.

En contraste, la Renta Vitalicia se contrata con una compañía de seguros, la cual asume la propiedad de los fondos a cambio de garantizar un pago fijo y de por vida.

¿Qué conviene más? No hay una respuesta única. El Retiro Programado ofrece flexibilidad (propiedad de los fondos, posibilidad de herencia y de cambio de modalidad), pero con pensión variable. La Renta Vitalicia ofrece estabilidad y seguridad de por vida con un monto fijo, a cambio de ceder la propiedad de los fondos y renunciar a la posibilidad de herencia directa (salvo con Cláusulas Adicionales como de período garantizado o del aumento del porcentaje). La elección depende del perfil de riesgo, la expectativa de vida y las prioridades de cada persona (estabilidad vs. flexibilidad y potencial herencia).

5. La Importancia de la Asesoría Previsional y el SCOMP

Tomar esta decisión requiere un análisis cuidadoso.

Es fundamental:

* Informarse Detalladamente: Utilizar los recursos disponibles en la Superintendencia de Pensiones y las propias AFP y Compañías de Seguros.

* Utilizar el SCOMP: El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) es una herramienta obligatoria y gratuita que permite a quienes están por pensionarse solicitar y comparar ofertas de Renta Vitalicia de diferentes aseguradoras y los montos proyectados de Retiro

Programado de su AFP.

* Considerar Asesoría Previsional Independiente: Un Asesor Previsional registrado en la Superintendencia de Pensiones, que no tenga conflictos de interés con AFPs o aseguradoras específicas, puede ofrecer una evaluación personalizada de tu situación, explicarte en detalle las implicaciones de cada opción y ayudarte a tomar la decisión que mejor se ajuste a tus necesidades y objetivos. Este profesional puede analizar tu situación individual, familiar y financiera para recomendarte la modalidad más adecuada.

Conclusión

La elección entre Renta Vitalicia y Retiro Programado es una de las decisiones financieras más importantes en la vida de una persona. No hay una opción universalmente superior; la mejor alternativa dependerá de tu perfil, tus prioridades respecto a la seguridad del ingreso, la propiedad de los fondos, la herencia y la flexibilidad.

Dedica tiempo a entender cada modalidad, evalúa tus circunstancias personales, utiliza las herramientas como el SCOMP y, si lo consideras necesario, busca Asesoría Previsional calificada e independiente. Una decisión bien informada te permitirá disfrutar de tu jubilación con mayor tranquilidad y bienestar económico.

¿Qué diferencia hay entre Renta Vitalicia y Retiro Programado?

Los pensionables buscan una explicación de las características distintivas de cada modalidad de pensión. La respuesta detallaría aspectos como quién administra los fondos, cómo se calcula el monto de la pensión, qué sucede con los fondos en caso de fallecimiento y la variabilidad de la pensión.

Ventajas y desventajas de Renta Vitalicia y Retiro Programado

Existen concliusiones al hacer un análisis equilibrado de los pros y los contras de ambas opciones de pensión. Se esperaría una enumeración y explicación de los beneficios (ej. seguridad de ingreso de por vida en la Renta Vitalicia, posibilidad de heredar fondos en el Retiro Programado) y los inconvenientes (ej. menor flexibilidad en Renta Vitalicia, riesgo de longevidad en Retiro Programado).

Comparativa Renta Vitalicia y Retiro Programado Chile

Aquí evocamos la comparación de las dos Modalidades de Pensión específicamente en el contexto chileno. Una reseña o análisis con este título consideraría la legislación, las aseguradoras y AFP que operan en Chile, y las particularidades del sistema de pensiones del país al comparar ambas alternativas.

¿Renta Vitalicia o Retiro Programado?

Descubre Tu Mejor Opción de Pensión en Chile

Introducción:

Elegir entre una Renta Vitalicia y un Retiro Programado es una de las decisiones financieras más importantes para tu futuro. La respuesta correcta depende de un análisis detallado de tus factores personales y financieros. Te ofrecemos Asesoría Previsional experta e imparcial para que tomes la decisión más ventajosa y asegures la mejor pensión posible en Chile.

Nuestra Asesoría Previsional Integral para Maximizar tu Pensión

Te acompañamos en cada paso para que entiendas tus opciones y logres la jubilación que mereces:

* Asesoría Previsional Experta e Imparcial: Te ayudamos a comprender en detalle las Modalidades de Pensión (Renta Vitalicia y Retiro Programado) y sus cláusulas, para que tomes la mejor decisión informada.

* Análisis y Optimización de Pensión: Realizamos un análisis exhaustivo para asegurar que obtengas el máximo monto posible para tu jubilación, ya sea en Renta Vitalicia o Retiro Programado.

* Planificación Financiera Personalizada: Diseñamos una estrategia de jubilación a tu medida, considerando tus metas, necesidades y situación particular para asegurar tu bienestar económico futuro.

* Gestión Integral del Trámite de Pensión: Mediante un Mandato notarial y un Contrato de Asesoría Previsional, gestionamos todo tu trámite para jubilar, simplificando el proceso para ti.

* Cotización Transparente y Comparativa: Cotizamos y comparamos múltiples opciones de Retiro Programado AFP y los diferentes Tipos de Renta Vitalicia, incluyendo sus Cláusulas Adicionales, para encontrar la más conveniente.

* Informe Final de Pensión: Te entregaremos un informe técnico por escrito, destacando la opción que más te conviene para pensionarte. Este informe te permitirá aceptar la sugerencia, elegir otra oferta o desistirte del trámite con Total conocimiento antes de firmar en la AFP.

¿Por Qué Confiar en Nosotros para tu Jubilación en Chile?

Elegirnos significa optar por un servicio enfocado 100% en tus intereses:

* Expertos en Pensiones Registrados: Contamos con Asesores Previsionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones, altamente capacitados y con experiencia comprobada.

* Imparcialidad Garantizada: Trabajamos exclusivamente para ti, no para las AFP ni para las compañías de seguros. Nuestro único objetivo es maximizar tu pensión.

* Estrategias a tu Medida: Adaptamos nuestras recomendaciones y planificación a tus necesidades y objetivos únicos. No ofrecemos soluciones genéricas.

* Comunicación Clara y Sencilla: Te explicamos todo de manera comprensible, sin tecnicismos innecesarios, para que entiendas cada detalle de tu futura pensión.

* Acompañamiento Continuo y Cercano: Estamos a tu lado en cada etapa del proceso, desde la Consulta inicial hasta que recibes tu pensión, brindándote apoyo y tranquilidad.

* Pioneros en Asesoría Previsional Online en Chile: Contamos con la trayectoria y experiencia de ser el sitio web más antiguo dedicado a la Jubilación en Chile, ayudando a miles de afiliados a tomar las mejores decisiones.

¿Listo para Planificar Tu Mejor Futuro y Disfrutar tu Jubilación?

Asegura tu bienestar económico y el de tu familia con la mejor jubilación posible. Da el primer paso hacia una jubilación tranquila y segura.

Finalmente si quieres contratar una Renta Vitalicia, para maximizar las ofertas de pensión considera la opción de Renta Vitalicia Remate.

¡Contáctanos Hoy Mismo!

Estamos a tu disposición para resolver todas tus dudas y comenzar a planificar tu futuro:

- Completa nuestro formulario de contacto en línea.

- Envíanos mensaje WhatsApp, en su ícono al costado.

- Chatea en vivo con uno de nuestros asesores.

- Escríbenos un correo electrónico.

- Llámanos a nuestro teléfono celular.

- Agendemos una videollamada, te mandaremos el enlace.

- Coordinemos una reunión personal.

Buscamos tu bienestar económico y el de tu familia con la mejor jubilación posible.