Don’t miss any updates on our new templates and all the astonishing offers we bring for you.

¿Qué es la Renta Vitalicia? ¿Qué es Retiro Programado?

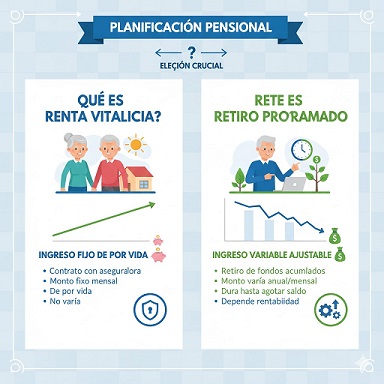

¿Qué es la Renta Vitalicia? ¿Qué es Retiro Programado? La Renta Vitalicia es un Contrato con una aseguradora que garantiza una pensión fija y de por vida (en UF), traspasando la propiedad de los fondos y el riesgo de longevidad a la compañía. El Retiro Programado es administrado por la AFP, mantiene la propiedad de los fondos y genera herencia, pero el monto de la pensión es variable y el afiliado asume el riesgo de que los fondos se agoten. La elección es estratégica y depende de la prioridad entre seguridad/estabilidad (RV) o flexibilidad/herencia (RP).

¿Qué es la Renta Vitalicia? ¿Qué es Retiro Programado?

🛡️ Asesoría Previsional: Las Dos Vías de Pensión en Chile

El momento de pensionarse es una de las decisiones financieras más importantes de la vida. En sistemas de capitalización individual, como el chileno, existen dos modalidades principales para transformar los ahorros acumulados en un ingreso mensual: la Renta Vitalicia y el Retiro Programado.

Ambas opciones son fundamentalmente diferentes en cuanto a la administración de los fondos, el nivel de riesgo que asume el futuro pensionado y, crucialmente, la variación del monto de la pensión a lo largo del tiempo.

I. 📝 Renta Vitalicia: Seguridad y Estabilidad de Ingresos

La Renta Vitalicia (RV) es un Contrato de seguro que se establece entre el afiliado y una Compañía de Seguros de Vida. Es la opción que garantiza un ingreso fijo y vitalicio.

1) Naturaleza y Propiedad de los Fondos

* Contratación y Traspaso: El afiliado traspasa la totalidad de sus ahorros previsionales acumulados en su Cuenta de Capitalización Individual (AFP) a la Compañía de Seguros de Vida elegida.

* Propiedad: Una vez traspasados, los fondos pasan a ser propiedad de la Compañía de Seguros.

2. Monto y Duración de la Pensión

* Pensión Fija y de Por Vida: La característica principal es que asegura un ingreso mensual fijo en Unidades de Fomento (UF) que el pensionado recibirá de por vida. El monto se pacta al inicio y no varía.

* Institución Pagadora: La Compañía de Seguros de Vida es la única responsable del pago.

3. Riesgos Asumidos por la Compañía

* Riesgo de Longevidad (Vivir Mucho): Es asumido por la Aseguradora. El pensionado no corre el riesgo de que sus fondos se agoten por vivir más años de lo esperado. La pensión está garantizada hasta el fallecimiento.

* Riesgo de Rentabilidad: Es asumido por la Aseguradora. A la compañía le corresponde invertir los fondos para generar la rentabilidad necesaria para pagar la pensión.

4. Flexibilidad y Herencia

* Irrevocabilidad: Es una decisión irrevocable. Una vez contratada, el pensionado no puede cambiar de modalidad de pensión ni de Compañía de Seguros de Vida.

* Herencia: Generalmente no genera herencia, dado que los fondos dejaron de ser propiedad del afiliado. Sin embargo, puede generar pagos a herederos si se contrata una Cláusula de Periodo Garantizado de Pago, en forma optativa.

II. 🗓️ Retiro Programado: Flexibilidad y Propiedad de los Fondos

El Retiro Programado (RP) es la modalidad de pensión que paga la AFP con cargo a los fondos que mantienen en la Cuenta de Capitalización Individual del afiliado. Es la opción que ofrece mayor control y flexibilidad, pero con un monto de pensión variable.

1) Naturaleza y Propiedad de los Fondos

* Administración y Pago: La AFP es la institución que administra los fondos y realiza el pago de la pensión.

* Propiedad: El afiliado mantiene la propiedad de sus fondos. Estos continúan siendo invertidos y rentabilizados por la AFP.

2) Monto y Duración de la Pensión

* Pensión Variable: El monto de la pensión se recalcula anualmente por la AFP. Los factores clave en este cálculo son:

El saldo remanente en la cuenta (lo que queda).

La rentabilidad que obtengan los fondos.

La expectativa de vida del afiliado y sus beneficiarios.

* Tendencia: Debido a que el saldo remanente disminuye con los retiros y la expectativa de vida aumenta con cada año que pasa, el monto de la pensión en Retiro Programado tiende a disminuir con el tiempo.

3. Riesgos Asumidos por el Afiliado

* Riesgo de Longevidad (Vivir Mucho): Es asumido por el Afiliado. Existe el riesgo de que los fondos se agoten si el afiliado vive más de la expectativa calculada, resultando en una Pensión de Sobrevivencia pagada por el Estado si se acoge a la Garantía Estatal.

* Riesgo de Rentabilidad: Es asumido por el Afiliado. Una baja rentabilidad (o pérdidas) afectará negativamente el saldo remanente y, por lo tanto, el monto del próximo año.

4. Flexibilidad y Herencia

* Flexibilidad: Es una opción flexible. El afiliado puede:

Cambiarse de AFP si no está satisfecho con la administración.

Cambiarse de modalidad de pensión a Renta Vitalicia en cualquier momento.

* Herencia: Genera herencia. Los fondos que queden en la cuenta al fallecimiento, una vez cubiertas las pensiones de sobrevivencia para los beneficiarios legales, pueden ser retirados por los herederos.

III. 📊 Resumen Comparativo de Modalidades de Pensión

Esta tabla resume las principales diferencias para facilitar su decisión:

Si lo desea, puedo buscar información más detallada sobre los criterios y factores clave a considerar para elegir la opción que mejor se ajuste a su situación y objetivos.

¿Le gustaría que investigue los criterios para elegir entre una Renta Vitalicia y un Retiro Programado? ¡Excelente pregunta! La decisión entre una Renta Vitalicia y un Retiro Programado es personal y estratégica. Depende de la situación financiera, familiar y las prioridades de cada futuro pensionado.

A continuación, se detallan los criterios y factores clave que deben guiar la elección de la modalidad de pensión:

IV. 🤔 Factores Clave para la Elección de la Modalidad de Pensión

La mejor opción previsional no es universal; se basa en una evaluación cuidadosa de las preferencias y circunstancias individuales:

1.- Prioridad en la Estabilidad vs. Flexibilidad

Si prioriza la Estabilidad (Renta Vitalicia):

a)Le da mayor valor a tener un monto de pensión fijo en UF que no disminuirá por el resto de su vida, independientemente de la rentabilidad de los mercados.

b)Busca eliminar el riesgo de longevidad (que los fondos se agoten).

c)Esta es la mejor opción para quienes dependen de su pensión como único o principal ingreso.

Si prioriza la Flexibilidad (Retiro Programado):

a) Prefiere mantener la propiedad y el control de sus ahorros.

b) Valora la posibilidad de cambiar a Renta Vitalicia más adelante si las tasas de interés mejoran o si necesita una pensión fija.

c) Esta es una buena opción si se tienen otros ingresos o patrimonio para complementar la pensión.

2. Expectativa de Vida y Estado de Salud

a) Buena Salud / Alta Expectativa de Vida (Renta Vitalicia):

b) La Renta Vitalicia es más conveniente, ya que la compañía de seguros garantiza el pago de por vida, sin importar cuántos años viva.

Salud Delicada / Baja Expectativa de Vida (Retiro Programado):

Si la expectativa de vida es más baja, el Retiro Programado es la opción que parece más ventajosa. Al mantener la propiedad de los fondos, el remanente (lo no consumido) se transforma en herencia para los beneficiarios.

3. Importancia de la Herencia

a) Si la Herencia es una Prioridad (Retiro Programado):

En Retiro Programado, los fondos remanentes después de las pensiones de sobrevivencia son heredables.

Esto permite dejar un saldo a herederos que no son beneficiarios legales de pensión (como nietos, hermanos, u otros familiares/terceros).

b) Si la Herencia No es Prioritaria (Renta Vitalicia):

Si bien se pueden contratar Cláusulas Adicionales como un Período Garantizado de Pago que reemplaza a la herencia, la pensión de Renta Vitalicia generalmente no genera herencia directa. El foco está en el ingreso vitalicio del pensionado.

4. Monto de Ahorro Acumulado y Rentabilidad

a) Alto Saldo Acumulado (Ambas Opciones):

Con un saldo alto, una Renta Vitalicia ofrece una pensión fija sustancial, y un Retiro Programado ofrece una pensión levemente más alta en el inicio y flexibilidad para obtener ventajas tributarias y el potencial de una mayor herencia.

b) Confianza en la Rentabilidad (Retiro Programado):

Si el afiliado confía en que la AFP obtendrá altas rentabilidades futuras y está dispuesto a asumir el riesgo de mercado, el RP puede ser atractivo, ya que los fondos siguen invirtiéndose aunque también pueden bajar.

V. 🔄 Otras Modalidades de Pensión (Opciones Combinadas)

El sistema también permite modalidades híbridas para aprovechar lo mejor de ambos mundos:

* Renta Temporal con Renta Vitalicia Diferida: El afiliado recibe una pensión alta y variable (Retiro Programado) pagada por la AFP durante un período inicial (Renta Temporal). Una vez agotados esos fondos, comienza a recibir la Renta Vitalicia fija y de por vida contratada con una aseguradora.

* Renta Vitalicia Inmediata con Retiro Programado: El afiliado divide su saldo para contratar ambas modalidades simultáneamente. Recibe una pensión Total que es la suma de un monto fijo (RV) y un monto variable (RP). Esto permite tener una base de seguridad (RV) mientras se mantiene parte del capital con potencial de herencia (RP).

La elección es compleja y requiere simulación y asesoría. El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) es la herramienta oficial para recibir ofertas personalizadas que se puede complementar con el Remate de Renta Vitalicia antes de tomar la decisión final.

🎯 ¡Maximice su Jubilación en Chile! Asesoría Experta en Renta Vitalicia y Retiro Programado

🤔 Renta Vitalicia vs. Retiro Programado: ¿Cuál es su Mejor Opción de Pensión?

Elegir la modalidad de pensión es una decisión financiera crucial que definirá su futuro. Entender las diferencias entre Renta Vitalicia (RV) y Retiro Programado (RP) es el primer paso para maximizar su jubilación.

La Clave Estratégica: ¿Prioriza la seguridad y estabilidad de un ingreso fijo de por vida (Renta Vitalicia)? ¿O prefiere la flexibilidad y la posibilidad de herencia (Retiro Programado)?

✨ ¿Qué Le Ofrecemos para una Jubilación Segura?

Somos Expertos en Pensiones con una trayectoria histórica en Chile, dedicados a su bienestar y el de su familia. Nuestra Asesoría Previsional es imparcial y se centra exclusivamente en usted.

1. Máximo Monto, Mejor Pensión

* Análisis Experto: Realizamos un estudio detallado para garantizarle el mayor monto posible en su Renta Vitalicia o Retiro Programado.

* Cotizar Pensión Completa: Cotizaremos Retiro Programado AFP y todas las opciones de Renta Vitalicia, incluyendo sus Cláusulas Adicionales.

2. Planificación Personalizada y Decisión Informada

Estrategia a su Medida: Diseñamos un plan que se alinea con sus metas, necesidades y perfil de riesgo.

Opciones Claras: Le explicamos de forma sencilla las distintas modalidades para que entienda sus opciones y tome la mejor decisión para su jubilación.

Informe Final de Pensión: Reciba un informe técnico por escrito con la recomendación más conveniente antes de firmar cualquier oferta.

3. Acompañamiento Integral y Confiable

* Gestión Total del Trámite: Mediante un Mandato, gestionamos todo su proceso de jubilación, desde la solicitud hasta el retiro.

* Asesoría Imparcial: Trabajamos para usted, garantizando independencia de las AFP y aseguradoras.

* Confianza y Experiencia: Somos el sitio web más antiguo en el rubro, con Asesores Previsionales registrados y altamente capacitados.

📞 ¡No Deje su Pensión a la Suerte! Contáctenos Hoy

El primer paso para maximizar su pensión es la asesoría experta. Estamos a su disposición para comenzar a planificar su futuro económico.

➡️ Formulario de Contacto: Complete sus datos y le contactaremos lo antes posible.

📲 WhatsApp: Inicie una conversación por mensaje, voz o videollamada.

📞 Llamada Telefónica: Llámenos al instante al mobil.

💻 Videollamada o Reunión Presencial: Coordinemos un encuentro virtual o personal.

Su bienestar económico y el de su familia es nuestra prioridad. ¡Contáctenos pronto y asegure la mejor jubilación posible!