¿Es recomendable seguir cotizando AFP después de jubilarse en Chile? Por ley, no es obligatorio seguir cotizando el 10% a la AFP una vez que te jubilas, y suspender este pago es lo más recomendable si buscas aumentar inmediatamente tu liquidez a fin de mes. Sin embargo, mantener el aporte voluntariamente puede ser una jugada estratégica si tu objetivo es obtener beneficios tributarios, mejorar tu pensión a futuro o generar un fondo de retiro en efectivo anual.

¿Es recomendable seguir cotizando AFP después de jubilarse en Chile?

🇨🇱 ¿Es recomendable seguir cotizando AFP después de jubilarse en Chile? Guía Definitiva y Actualizada.

Alcanzar la edad de jubilación o concretar el trámite de pensión en Chile marca el inicio de una nueva y decisiva etapa financiera. Sin embargo, para aquellos que deciden mantenerse activos en el mercado laboral, surge una interrogante crucial: Debo o me conviene seguir pagando el 10% de mi sueldo a la AFP?

La respuesta corta es: la ley no te obliga y, en la mayoría de los casos, no es recomendable hacerlo si buscas mayor liquidez. No obstante, la decisión final ha cobrado nueva complejidad debido a las constantes actualizaciones del sistema previsional.

En este artículo, extensamente reestructurado y optimizado, desglosamos la normativa vigente y analizamos factores críticos que no puedes ignorar, como la PGU, el competitivo remate de renta vitalicia y cómo superar las brechas de género con asesoría previsional.

🏛️ 1. Lo que dicta la Ley: Tu Derecho a la Exención. (Estás Exento)

La regla general del sistema previsional chileno está diseñada para proteger tus ingresos en esta etapa: Una vez que te has pensionado (por vejez o invalidez total) o has alcanzado la edad legal (👩🦳 60 años mujeres / 👨🦳 65 años hombres), cesa inmediatamente la obligación legal de cotizar el 10% para tu fondo de capitalización individual en la AFP, incluso si sigues trabajando con contrato dependiente.

_________________________________________________________________________

| [ 🖼️ FIGURA 1: ESQUEMA VISUAL DE OBLIGACIONES LEGALES ] |

| |

| [ 👴 Jubilado o en Edad Legal ] ───► ¿Obligado a cotizar 10% en AFP? |

| |

| NO ❌ (Derecho a Exención) |

| |

| 👉 PERO OJO: El 7% de Salud (Fonasa/Isapre) SÍ es obligatorio ✅ |

|_________________________________________________________________________|

🛑 ¿Cómo detener el descuento y recibir ese dinero en tu sueldo?

Para hacer efectiva esta liberación, los pasos son muy sencillos:

1. Manifestación Formal: Debes completar y firmar un formulario de exención de cotizaciones directamente en tu AFP.

2. Notificación: Entregar una copia timbrada por la institución a tu empleador (departamento de Recursos Humanos).

3. El Resultado: Ese 10% dejará de ir a la administradora y se sumará directamente a tu sueldo líquido mensual, yendo directo a tu bolsillo.

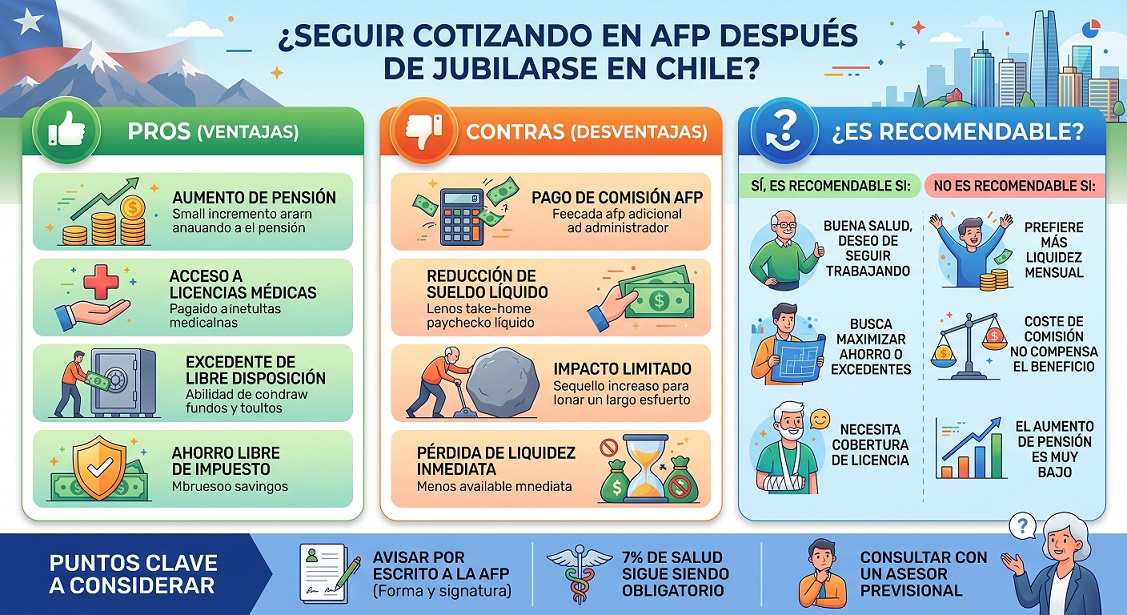

⚖️ 2. Pros y Contras: ¿Conviene mantener la cotización voluntaria?

Aunque la ley te exima, tienes el pleno derecho a elegir que te sigan descontando el 10%. Antes de tomar esta decisión, evalúa cuidadosamente la siguiente balanza:

✅ Las Ventajas. (Los Pros)

💰 Retiro anual en efectivo: Una de las principales ventajas es que los pensionados por vejez que siguen cotizando tienen el derecho legal de retirar los fondos acumulados del año anterior, una vez al año. Funciona como un excelente método de ahorro forzoso para recibir una especie de "bono" anual en efectivo.

🧾 Rebaja de impuestos: El 10% de cotización se descuenta de tu base imponible antes de aplicar el impuesto. Si tienes un sueldo alto que, sumado a tu pensión, te hace pagar el Impuesto Único de Segunda Categoría, cotizar te ayudará a rebajar tu carga tributaria.

📈 Aumentar la pensión: En lugar de retirar el dinero, puedes destinar estos nuevos ahorros para recalcular y mejorar el monto de tu pensión (si estás en Retiro Programado) o para repactar tus condiciones con una aseguradora a futuro.

❌ Las Desventajas. (Los Contras)

💸 Menor liquidez a fin de mes: Tu sueldo líquido mensual será irrevocablemente menor, restándote dinero para tus gastos del día a día.

🏦 Pago de comisiones "fantasma": Las AFP te seguirán cobrando una comisión mensual por administrar tus cotizaciones (que varía entre 0,46% y 1,44% de tu sueldo bruto). Ese pago por comisión es dinero que no va a tu ahorro y jamás se recupera.

🚀 3. Factores Estratégicos Clave: PGU, Años Cotizados y Brechas de Género.

El ecosistema de jubilación es mucho más amplio que solo tu AFP. Hoy, la decisión de seguir o no cotizando debe tomarse mirando el panorama completo y los beneficios del Estado:

🌟 La PGU. (Pensión Garantizada Universal)

Seguir trabajando y generando ingresos adicionales no elimina automáticamente tu derecho a recibir la PGU, el beneficio estatal que complementa las pensiones de la gran mayoría de los chilenos. Sin embargo, debes planificar muy bien tus ingresos líquidos para que un aumento de sueldo no te empuje fuera del porcentaje de focalización socioeconómica exigido por la ley.

🏅 Densidad y Beneficios por Años Cotizados.

El sistema previsional y las actuales discusiones de reforma premian la densidad de cotización y el esfuerzo laboral prolongado. Existen y se proyectan diversos beneficios por años cotizados que reconocen la trayectoria de los trabajadores. Si te acercas a la edad de jubilación, mantener tu cotización un tiempo más puede ser una jugada estratégica para cumplir con requisitos de meses mínimos y asegurar aportes estatales mayores en tu pensión definitiva.

🚺 Expectativa de Vida y el Seguro SIS.

En Chile, la realidad previsional presenta disparidades: las mujeres se pensionan 5 años antes que los hombres y viven estadísticamente más tiempo. Esto obliga a dividir sus ahorros en un periodo mucho más largo, reduciendo drásticamente sus pensiones.

* El Seguro SIS: Para las mujeres trabajadoras dependientes que se encuentran entre los 60 y 65 años (y que aún no se han pensionado), seguir cotizando en la AFP es un requisito absolutamente obligatorio para mantener activo el Seguro de Invalidez y Sobrevivencia (SIS), cuyo costo de prima en esta etapa lo asume el empleador.

* Mitigar estas injusticias demográficas y aplicar tácticas para aprovechar cualquier compensación de expectativa de vida otorgada por el sistema, es la razón principal para enfrentar las brechas de género con asesoría previsional experta, asegurando que el sistema trabaje a tu favor y no en tu contra.

🔨 4. Maximizando tu Pensión: Remate de Renta Vitalicia y Cláusulas Adicionales.

Si acumulaste un buen capital extra y decidiste definir tu pensión (o cambiar de modalidad), ingresarás al sistema SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Aquí es donde se define tu futuro real a través de un proceso competitivo clave: el remate de renta vitalicia.

En esta instancia electrónica, transparente y regulada, las Compañías de Seguros pujan y compiten formalmente ofreciéndote la pensión mensual fija (en UF) más alta posible a cambio del traspaso de tus ahorros previsionales.

Sin embargo, al transferir la propiedad de tus fondos, es de vital importancia blindar el patrimonio de tu familia incorporando y negociando excelentes cláusulas adicionales en tu contrato, tales como:

🛡️ Período Garantizado: Protege tu legado asegurando que, si llegas a fallecer prematuramente, tu pensión se seguirá pagando de forma íntegra (al 100%) a tus beneficiarios designados por el tiempo que tú elijas (por ejemplo, 10, 15 o 20 años).

📈 Aumento Temporal de Pensión: Te permite recibir montos más altos y atractivos durante los primeros años de tu jubilación, ideal para etapas de mayor actividad o viajes.

💡 5. Alternativas Inteligentes si Decides NO Cotizar.

Si solicitas la exención y detienes el descuento del 10% de la AFP, recibirás esa liquidez adicional en tu cuenta. Los expertos financieros recomiendan evaluar inversiones mucho más rentables y eficientes con ese excedente:

💳 Cuenta 2 de la AFP: Esta alternativa suele tener comisiones de administración mucho más bajas que la cuenta obligatoria y te permite retirar el dinero cuando lo necesites (hasta 24 giros anuales de libre disposición).

🚀 Invertir en un APV (Ahorro Previsional Voluntario): Otorga atractivos beneficios tributarios o jugosas bonificaciones directas del Estado, brindando mayor rentabilidad a un costo reducido.

🏦 Instrumentos Bancarios Tradicionales: Herramientas como los Depósitos a Plazo o Fondos Mutuos, ideales para resguardar tu liquidez con un riesgo controlado.

🤝 6. ¿Cómo Te Ayudamos a Obtener la Mejor Jubilación Posible en Chile?

Planificar tu retiro no es un simple trámite administrativo; es, probablemente, la decisión financiera más importante de tu vida. No la dejes a la suerte ni en manos de la burocracia.

Nuestro compromiso es que disfrutes de esta nueva etapa con la paz mental y tranquilidad económica que te mereces. ¿Qué te ofrecemos en nuestra agencia?

Contamos con profesionales rigurosamente registrados en la Superintendencia de Pensiones y nos enorgullece poseer el sitio web con mayor trayectoria verificable para jubilar en Chile, lo que nos convierte en tu aliado más sólido y confiable.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo sistema de las AFP, las aseguradoras y los trámites del Estado puede generar dudas, pero no tienes que hacerlo solo. Con la orientación adecuada, este trámite se convierte en la base sólida de tu tranquilidad futura.

En nuestros portales tenemos la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio.

🤔 ¿Es recomendable seguir cotizando en la AFP después de jubilarse en Chile?

Por ley, no es obligatorio seguir cotizando el 10% a la AFP una vez que te jubilas.

🛑 Suspender este pago es la estrategia más recomendable si buscas aumentar inmediatamente tu liquidez y tener más dinero en tu bolsillo a fin de mes.

📈 Mantener el aporte voluntariamente puede ser una jugada financiera maestra si tu verdadero objetivo es obtener beneficios tributarios, mejorar tu pensión a futuro mediante recálculos, o generar un atractivo fondo de retiro en efectivo anual.

🚀 ¿Cómo maximizamos tu jubilación? Nuestra Estrategia a tu Medida.

Nosotros no realizamos un simple "trámite burocrático"; diseñamos una estrategia financiera integral para asegurar el máximo beneficio posible.

Para que lo visualices fácilmente, así es como construimos y blindamos tu pensión:

╭──────────────────────────────────────────────╮

│ ESTRATEGIA PREVISIONAL INTEGRAL │

├──────────────────────┬───────────────────────┤

│ 💰 Tus Ahorros (AFP) │ 🏛️ Aporte PGU Estado │

╰──────────┬───────────┴───────────┬───────────╯

╰───────────┬───────────╯

▼

🛡️ 4 Cláusulas Adicionales

(Protección a tu Familia)

▼

🔨 Remate de Renta Vitalicia

(Subasta para maximizar pagos)

▼

════════════════════════════════════════════════

🌟 T U M E J O R P E N S I Ó N 🌟

════════════════════════════════════════════════

Nuestro servicio integral incluye los siguientes pasos clave:

🔍 1. Análisis Técnico y Optimización.

Evaluamos detalladamente tu historial para obtener el mayor monto de pensión mensual posible y calculamos matemáticamente si cumples con los requisitos legales para retirar Excedentes de Libre Disposición (dinero en efectivo directo para ti).

🏛️ 2. Integración Estratégica de la PGU.

El escenario previsional cambió. Optimizamos tu jubilación integrando la Pensión Garantizada Universal (PGU), asegurando que recibas y sumes este vital aporte del Estado a tu pensión autofinanciada.

🍏 3. Claridad en tus Opciones. (Con "peras y manzanas")

Te explicamos sin tecnicismos la diferencia real y el impacto a largo plazo entre quedarte en Retiro Programado (AFP), optar por una Renta Vitalicia (Aseguradoras) o elegir modalidades combinadas. Sabrás exactamente dónde y cómo estará tu dinero.

🛡️ 4. Cláusulas Adicionales de Protección.

Si optas por una Renta Vitalicia, el dinero no tiene por qué perderse si llegas a faltar. Existen 4 cláusulas adicionales (como el período garantizado de pago) para mejorar las características de tu renta. Evaluamos cuál se debe aplicar en tu caso particular para blindar tu capital y proteger económicamente a tu familia y herederos.

⚙️ 5. Gestión Integral del Trámite en SCOMP.

A través de un mandato notarial y un contrato formal de asesoría previsional, nos encargamos de toda la gestión burocrática en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), ahorrándote tiempo, largas filas y estrés.

🔨 6. Remate de Renta Vitalicia: Ganamos más por ti.

¡Aquí es donde marcamos la diferencia! Una vez recibido el certificado de Ofertas de SCOMP, un asesor previsional experto no se conformará con la primera opción. Llevaremos tu caso a un remate de renta vitalicia, forzando legalmente a las aseguradoras a competir entre ellas para mejorar la oferta inicial y conseguirte un pago mensual aún más alto.

📑 7. Informe Final de Pensión.

Antes de que firmes cualquier aceptación, te entregamos una recomendación técnica por escrito y firmada con la comparativa real de las ofertas y nuestra sugerencia experta basada en tu salud, perfil de riesgo y deseos de dejar herencia. 👉 Tú siempre tienes la última palabra.

🥇 ¿Por qué elegir nuestra Asesoría Previsional?

⚖️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que te garantiza una recomendación totalmente imparcial.

⏳ Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica comprobada es tu mejor respaldo.

✅ Asesores Registrados: Contamos con profesionales altamente capacitados que cumplen estrictamente con toda la normativa de la Superintendencia de Pensiones y la CMF.

🤝 Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo a tus dudas con paciencia, empatía y total transparencia.

🎯 Tu esfuerzo de años merece la mejor gestión.

📞 ¡Toma el control hoy!

Buscamos tu bienestar económico definitivo y el de tu familia. No dejes tu jubilación a la suerte ni a los algoritmos automáticos del sistema. Toma las riendas de tu futuro financiero hoy mismo con expertos.

👇 Estamos a tu entera disposición en el canal que más te acomode: 👇

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo, sin compromisos.

💻 Videollamada: Agendemos una reunión desde tu hogar u oficina (Zoom o Meet). Te mandaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal como en un café, oficina o domicilio.

💬 Chat en Vivo: Contacta por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario web: Completa tus datos en nuestra página de forma segura y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus liquidaciones o consultas detalladas por E-Mail y te responderemos al tiro.

¡Protege tu futuro económico desde ahora!

¿Tienes dudas sobre si te conviene seguir cotizando en tu AFP tras jubilarte? No dejes tu jubilación a la suerte ni cometas errores costosos por falta de información. Comunícate con nosotros hoy mismo a través de WhatsApp, nuestro formulario web o chat en vivo para obtener asesoría previsional especializada y de experiencia.

¡Da el primer paso hacia una vejez tranquila y maximiza tus ingresos!

¡Llame al tiro!

[googlereviewspro id="1"]