Excedente de Libre Disposición: Qué es y cómo retirarlo en Chile. El Excedente de Libre Disposición (ELD) es el saldo sobrante de tu AFP que puedes retirar libremente si logras financiar una pensión base superior a 12 UF y equivalente al 70% de tus ingresos históricos. Rescatar estos fondos requiere de una planificación estratégica y asesoría previsional para optimizar el beneficio tributario, sortear las brechas del sistema y elegir la mejor modalidad y tipo de jubilación que sea posible.

Excedente de Libre Disposición: Qué es y cómo retirarlo en Chile.

🌟 Excedente de Libre Disposición (ELD) en Chile. [Guía Actualizada]: Qué es, Requisitos y Cómo Retirarlo Estratégicamente.

El Excedente de Libre Disposición (ELD) es uno de los beneficios más codiciados dentro del sistema de pensiones en Chile. Si estás próximo a jubilarte, entender a fondo cómo funciona este mecanismo te permitirá acceder a una liquidez económica invaluable sin poner en riesgo tu futuro financiero.

En esta guía definitiva y optimizada, te explicaremos de forma directa qué es, cuáles son los requisitos legales vigentes, cómo tributa, y cómo variables cruciales como el remate de renta vitalicia, la PGU, las brechas de género y las cláusulas adicionales impactan en tu decisión. Todo esto, respaldado por la importancia de contar con una sólida asesoría previsional.

📌 ¿Qué es exactamente el Excedente de Libre Disposición?

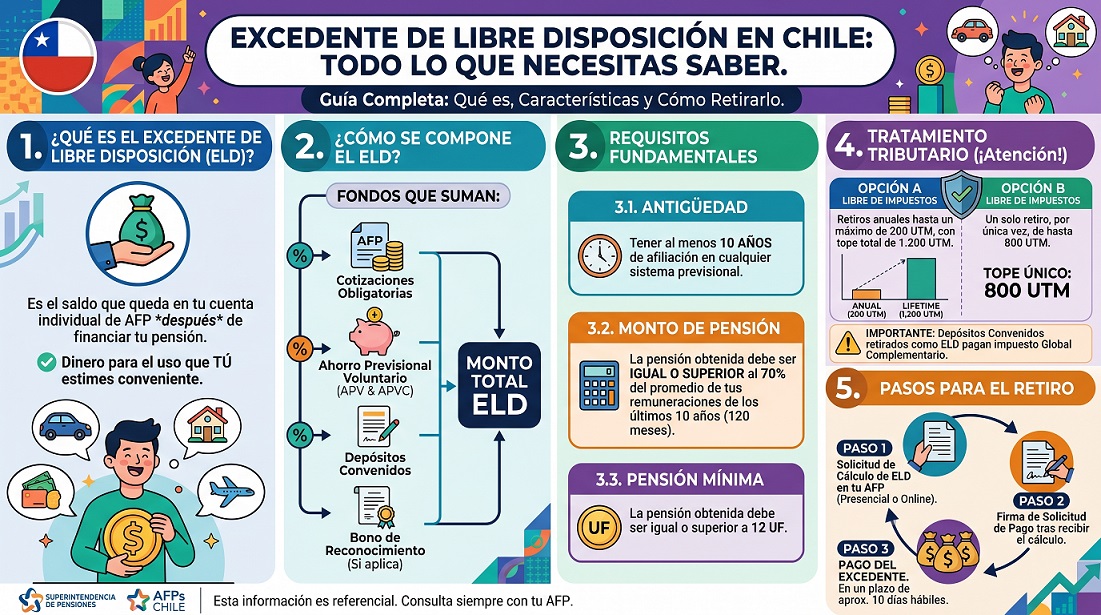

En palabras sencillas, el Excedente de Libre Disposición (ELD) es el saldo de dinero que "sobra" en tu cuenta de capitalización individual (AFP) una vez que has logrado asegurar el financiamiento de una pensión mensual que cumple con los altos estándares exigidos por la ley chilena.

Si a lo largo de tu vida laboral fuiste constante y lograste acumular un ahorro superior al estrictamente necesario para financiar tu jubilación óptima ya sea gracias a cotizaciones continuas, rentas altas, Ahorro Previsional Voluntario (APV) o Depósitos Convenidos, el sistema te premia: no te obliga a inmovilizar ese dinero.

Tienes el absoluto derecho de tomar ese capital sobrante y retirarlo en efectivo (de una vez o en cuotas) para invertirlo, pagar deudas, viajar, o bien, dejarlo en tu cuenta para aumentar tu pensión de por vida.

📊 FIGURA 1: Estructura de tu Fondo al Jubilar.

╭━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━╮

┃ 💰 TU SALDO TOTAL EN LA AFP ┃

┃ (Cotizaciones + APV + Depósitos Convenidos) ┃

╰━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━╯

⇩

╭━━━━━━━━━━━━━━━━━━━━━━━━━━╮ ╭━━━━━━━━━━━━━━━━━━━━━━━━━━╮

┃ 🔒 CAPITAL RETENIDO ┃ ┃ 💵 ELD (TU SOBRANTE) ┃

┃ ┃ ┃ ┃

┃ Monto intocable para ┃ ┃ Dinero libre que puedes:┃

┃ pagar tu pensión base ┃ ┃ • Retirar en efectivo ┃

┃ (>12 UF y >70% de renta)┃ ┃ • Invertir libremente ┃

┃ ┃ ┃ • Sumarlo a tu pensión ┃

╰━━━━━━━━━━━━━━━━━━━━━━━━━━╯ ╰━━━━━━━━━━━━━━━━━━━━━━━━━━╯

⚖️ Requisitos Legales Excluyentes: El Valor de los Beneficios por Años Cotizados.

No cualquier afiliado logra generar este excedente. Para tener el derecho de retirar estos fondos, debes estar en trámite de pensión (por vejez, vejez anticipada o invalidez) o ya estar pensionado, y cumplir simultáneamente con tres requisitos certificados por la Superintendencia de Pensiones.

Aquí es donde los beneficios por años cotizados y la densidad de tus aportes rinden sus mayores frutos:

⏱️ Tiempo de afiliación: Debes registrar al menos 10 años (120 meses) de cotizaciones en cualquier sistema previsional chileno. La perseverancia en el ahorro formal es el primer gran filtro.

📈 Tasa de reemplazo del 70%: Tus ahorros previsionales deben ser capaces de financiar una pensión mensual igual o superior al 70% del promedio de tus remuneraciones y rentas imponibles de los últimos 10 años.

🧱 Piso mínimo de 12 UF: Además de la tasa de reemplazo, el monto de tu pensión base calculada debe ser estrictamente superior a 12 Unidades de Fomento (UF).

⚠️ Importante: Si tus fondos no logran cumplir con el 70% y las 12 UF al mismo tiempo, el 100% de tu saldo se destinará obligatoriamente a financiar tu jubilación y no podrás hacer retiros.

🏛️ La PGU y su Relación con el Excedente de Libre Disposición.

Un error estratégico muy común al planificar la jubilación es confundir los apoyos del Estado con el financiamiento del ELD.

La Pensión Garantizada Universal (PGU) es una inyección económica extraordinaria que incrementará significativamente tu ingreso mensual total en la vejez. Sin embargo, por normativa legal, la PGU no se suma ni se considera para alcanzar los requisitos del Excedente de Libre Disposición.

Para "desbloquear" el retiro de tus excedentes, el requisito del 70% y las 12 UF debe lograrse íntegra y exclusivamente con el esfuerzo de tus propios ahorros (tu AFP, APV y Depósitos). La PGU corre por un carril paralelo directo a tu bolsillo.

♀️ Brechas de Género y Compensación de Expectativa de Vida.

El sistema de pensiones requiere un análisis profundo sobre las brechas de género. Las mujeres en Chile enfrentan un doble desafío estadístico y legal: tienen una mayor expectativa de vida (viven más años) y se jubilan legalmente antes (a los 60 años en lugar de 65).

Esta realidad significa que las mujeres tienen menos años para acumular capital y muchos más años que financiar. Al exigir que el dinero dure más tiempo, la matemática previsional hace que alcanzar los requisitos del Excedente de Libre Disposición sea considerablemente más difícil para ellas.

Para equilibrar la balanza, es vital aplicar una compensación de expectativa de vida. Una correcta asesoría previsional diseñará estrategias como aplazar inteligentemente la edad de jubilación, aprovechar el APV o elegir modalidades específicas para mitigar estas desventajas estructurales y proteger a la mujer en su cuarta edad.

⚙️ Modalidades de Pensión: Cláusulas Adicionales y el Remate de Renta Vitalicia.

Retirar el ELD significa extraer capital de tu base de ahorro. Esta decisión impacta directamente según cómo decidas pensionarte:

📉 En Retiro Programado (AFP): Si retiras tu ELD, tu saldo en la AFP disminuye de golpe. Por consecuencia, en tu siguiente recálculo anual, tu pensión mensual bajará irremediablemente al estar sustentada por menos dinero.

🛡️ En Renta Vitalicia y Cláusulas Adicionales: Si traspasas tus fondos a una Compañía de Seguros, tu pensión vitalicia se calculará solo con el dinero que no retiraste. Retirar demasiado ELD te resta liquidez para contratar cláusulas adicionales (como el Período Garantizado de Pago a 15 o 20 años). Estas cláusulas cuestan dinero, pero son la única herramienta para proteger la pensión de tus herederos si falleces de forma prematura.

🔨 Maximizando tus Fondos: El Remate de Renta Vitalicia.

Si buscas una Renta Vitalicia, la estrategia lo es todo. Una vez en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), un asesor experto no se conformará con las primeras ofertas de las aseguradoras.

Llevaremos tu capital a un remate de renta vitalicia. En esta subasta electrónica, obligamos a las compañías de seguros a pujar y competir entre sí para ofrecerte la mejor tasa de venta del mercado. ¿El beneficio? Al conseguir una mejor tasa, necesitas menos capital para cumplir el requisito de las 12 UF y el 70%, ¡liberando un monto mucho mayor para tu Excedente de Libre Disposición!

🖼️ FIGURA 2: El Flujo del Remate. (SCOMP)

📄 1. Certificado de Saldo (AFP)

⬇️

📊 2. Ingreso a SCOMP (Ofertas iniciales)

⬇️

🔨 3. Remate de Renta Vitalicia (Pujamos por la mejor tasa)

⬇️

🏆 4. Pensión Maximizada + 💵 Mayor Excedente Liberado para ti

💸 Tratamiento Tributario: ¿Cómo se pagan los impuestos del ELD?

¡Mucha atención a los impuestos! El dinero que retiras como Excedente de Libre Disposición constituye renta ante el Servicio de Impuestos Internos (SII), por lo que está afecto al Impuesto Global Complementario.

Afortunadamente, la Ley de la Renta (Art. 42 ter) ofrece franquicias tributarias excepcionales para que rescates tus fondos libre de impuestos. Al momento de la solicitud, debes elegir una de estas dos modalidades:

🟢 Opción A (Retiro único): Puedes retirar un monto máximo de 800 UTM libres de impuestos por una sola vez en un año. Todo lo que sobrepase este límite tributará en la próxima Operación Renta.

🟢 Opción B (Retiros anuales fraccionados): Puedes retirar dinero sin pagar impuestos hasta por 200 UTM por cada año, con un tope histórico a lo largo de tu vida de 1.200 UTM. (Es ideal para planificar cuotas anuales sin carga fiscal durante al menos 6 años).

⚠️ Detalles críticos sobre el origen del dinero:

* APV: Para que tus fondos de Ahorro Previsional Voluntario gocen de esta exención, deben tener una antigüedad mínima de 48 meses (4 años) depositados en la cuenta.

* Depósitos Convenidos: Los fondos que provienen de Depósitos Convenidos no tienen exenciones tributarias; al retirarse como ELD, pagan el impuesto de manera íntegra desde el primer peso.

🤝 ¿Por Qué Necesitas una Asesoría Previsional Estratégica?

La jubilación es una decisión de vida irreversible. Dada la altísima complejidad de los requisitos, los impuestos, las brechas de género, el uso de la PGU y el remate de renta vitalicia, hacer este trámite a solas en el mesón de la AFP puede costarte millones.

Te ofrecemos un servicio de Asesoría Previsional Certificada basado en 5 pilares para proteger tu patrimonio:

🔎 Análisis y Cotización Total: Simulamos tu pensión en todo el sistema. Integramos estratégicamente las cláusulas adicionales para blindar a tu familia sin que pierdas tu liquidez.

🛡️ Mitigación de Brechas: Aplicamos conceptos de compensación de expectativa de vida y potenciamos tus beneficios por años cotizados para lograr tu ELD.

⚖️ Estrategia Tributaria: Calculamos exactamente cuánto y cómo retirar tu excedente para aprovechar las franquicias legales y pagar $0 (o el mínimo posible) en impuestos.

🔨 Gestión de SCOMP y Remates: Llevamos tu capital a subasta para forzar a las aseguradoras a entregarte la pensión más alta del mercado.

📄 Trámite Cero Estrés e Imparcialidad: Como Asesores registrados en la Superintendencia, no trabajamos para las AFP ni Aseguradoras. Te entregamos un Informe Final de Pensión claro y transparente. Tú siempre tienes la última palabra.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada, Estratégica e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y los constantes cambios normativos puede generar incertidumbre y estrés. Pero no tienes que hacerlo solo.

Con la orientación adecuada, este trámite se convierte en la base sólida de tu tranquilidad futura. En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, altamente técnico y 100% enfocado en proteger tu patrimonio y el de tu familia.

💰 Optimiza tu Capital: Excedente de Libre Disposición (ELD) y la PGU.

Para lograr la jubilación que mereces, es vital conocer y aprovechar todos tus beneficios a favor:

► ¿Qué es el Excedente de Libre Disposición. (ELD)?

El ELD es el capital sobrante de tu cuenta de AFP que puedes retirar libremente en efectivo si logras financiar una pensión base que cumpla con dos estrictos requisitos legales:

* Ser superior a 12 UF.

* Ser equivalente o mayor al 70% de tus ingresos imponibles históricos.

⚠️ ¡Atención! Rescatar estos fondos no es presionar un simple botón. Exige una planificación estratégica y asesoría previsional experta para optimizar el beneficio tributario (evitando pagar impuestos de más), sortear las brechas del sistema y elegir la modalidad de jubilación exacta que te permita liberar tu dinero sin sacrificar tu mensualidad.

► El Impacto Estratégico de la PGU.

Hoy, la Pensión Garantizada Universal (PGU) es el pilar del sistema. Evaluamos minuciosamente tus antecedentes para asegurar que este vital aporte del Estado se integre a tu estrategia previsional, aumentando significativamente tu ingreso mensual y facilitando que cumplas los requisitos para retirar tus excedentes (ELD).

⚙️ ¿Cómo Maximizamos tu Jubilación? Nuestra Estrategia Paso a Paso.

No somos meros tramitadores burocráticos; diseñamos un "traje financiero" a tu medida para asegurar el máximo beneficio económico. Nuestro servicio integral en el sistema de pensiones incluye:

📊 Análisis Técnico y Optimización: Evaluamos todo tu historial para proyectar el mayor monto de pensión mensual posible, integrando la PGU y analizando la viabilidad del ELD.

🍎 Claridad en tus Opciones (Con "peras y manzanas"): Te explicamos de forma sencilla y directa la diferencia real, los pros y contras entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas.

🛡️ Blindaje Familiar (Las 4 Cláusulas Adicionales): Si decides que la mejor opción es una aseguradora, tu esfuerzo no tiene por qué perderse si llegas a faltar. Existen <u>4 cláusulas adicionales</u> que podemos aplicar para mejorar radicalmente tu Renta Vitalicia (como el período garantizado). Analizamos tu caso para proteger tu herencia familiar.

💻 Gestión Integral en el SCOMP: A través de un mandato notarial y un contrato de asesoría regulado, nos encargamos de todo el estrés del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

🔨 Ganando más por tu dinero (El Remate de Renta Vitalicia): Una vez recibido el certificado de ofertas iniciales del SCOMP, tu asesor previsional interviene gestionando el Remate de Renta Vitalicia. En esta instancia clave, obligamos a las aseguradoras a competir entre sí, pujando para mejorar la oferta original y entregarte la pensión más alta del mercado.

📑 Informe Final de Pensión: Antes de que firmes cualquier aceptación legal, te entregamos una recomendación técnica por escrito y firmada. Este documento incluye la comparativa de ofertas y nuestra sugerencia experta basada en tu salud, perfil de riesgo y deseo de dejar herencia. Tú siempre tienes la última palabra.

⭐ ¿Por qué Elegir a Nuestros Asesores Previsionales?

✅ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que garantiza una recomendación 100% imparcial.

✅ Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. ¡Nuestra experiencia histórica es tu mejor respaldo!

✅ Asesores Registrados: Contamos con profesionales altamente capacitados y regulados, que cumplen con toda la estricta normativa de la Superintendencia de Pensiones.

✅ Acompañamiento Humano: Estaremos a tu lado en cada etapa, respondiendo tus dudas con total empatía, paciencia y sin tecnicismos complejos.

🚀 Tu esfuerzo de años merece la mejor gestión. ¡Toma el control HOY!

Buscamos tu bienestar económico y el de las personas que más amas. No dejes tu jubilación a la suerte ni te conformes con la primera oferta automática del sistema. Evita cometer errores irreversibles y toma el control de tu futuro financiero hoy mismo.

👇 Estamos a tu entera disposición. Elige el canal que más te acomode y comencemos: 👇

📲 WhatsApp:[Haz clic en el ícono] para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente al celular de uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión cara a cara desde tu hogar u oficina (Zoom o Meet).

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café, oficina o a domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea (Google Chat, Facebook o Instagram).

➡️ Formulario Web: Completa tus datos en la página y te contactaremos a la brevedad.

⏳ Cada día cuenta cuando se trata de la rentabilidad de tus fondos. ¡Da el primer paso hacia la tranquilidad de tu economía financiera!

¡No dejes el esfuerzo de toda tu vida a la suerte de la olla! Contáctanos hoy mismo para gestionar tu jubilación, maximizar tus ahorros y tomar el control de tu Excedente de Libre Disposición. ¡Elige tu forma de comunicación preferida y hablemos hoy!

¡Llamenos al tiro!

[googlereviewspro id="1"]