¿Qué es la Renta Vitalicia? ¿Qué es Retiro Programado? El Retiro Programado le permite mantener la propiedad de sus ahorros asumiendo un pago variable, mientras que la Renta Vitalicia le garantiza un ingreso fijo de por vida a cambio de ceder su capital a una aseguradora. Considerando las recientes reformas previsionales de 2025, contar con asesoría especializada se vuelve indispensable para elegir la modalidad y el tipo de pensión correcta, aprovechar los nuevos beneficios estatales y maximizar su pensión final.

¿Qué es la Renta Vitalicia? ¿Qué es Retiro Programado?

🏆 Jubilación en Chile: Guía Definitiva sobre Renta Vitalicia, Retiro Programado y Nuevos Beneficios.

Alcanzar la etapa de jubilación en el sistema previsional chileno marca el inicio de una de las decisiones financieras más críticas de su vida: ¿Cómo administrar y rentabilizar el dinero que ahorró con tanto esfuerzo durante su trayectoria laboral en la AFP?

Con los recientes e históricos cambios impulsados por la Reforma Previsional de 2025 (Ley 21.735), el panorama ha evolucionado. Hoy, la decisión no se limita a elegir simplemente entre Renta Vitalicia o Retiro Programado. Para asegurar su futuro, es imperativo dominar conceptos estratégicos como el remate de renta vitalicia, las cláusulas adicionales, la PGU y las nuevas normas que cierran las brechas de género.

Esta guía ha sido optimizada para ayudarle a tomar el control de su futuro, demostrando por qué contar con una sólida asesoría previsional es su mejor inversión.

🎨 Figura 1: Mapa Visual de Decisión Previsional.

╭──────────────────────────────────────────────────────────╮

│ TUS AHORROS PREVISIONALES EN LA AFP │

╰────────────────────────────┬─────────────────────────────╯

│

¿Qué prioridad define su futuro?

│

┌───────────────────┴───────────────────┐

▼ ▼

[ 🔓 FLEXIBILIDAD Y HERENCIA ] [ 🛡️ SEGURIDAD Y ESTABILIDAD ]

│ │

El dinero sigue siendo suyo, Cede la propiedad a cambio

pero asume los riesgos del mercado. de un ingreso fijo vitalicio.

│ │

▼ ▼

🗓️ RETIRO PROGRAMADO 📝 RENTA VITALICIA

(Administra la AFP) (Administra la Aseguradora)

🏛️ Las Dos Vías Principales de Pensión en Chile.

Cuando cumple los requisitos legales para jubilarse, las dos modalidades principales operan de manera diametralmente opuesta en cuanto a la propiedad del capital, el riesgo financiero asumido y la generación de herencia.

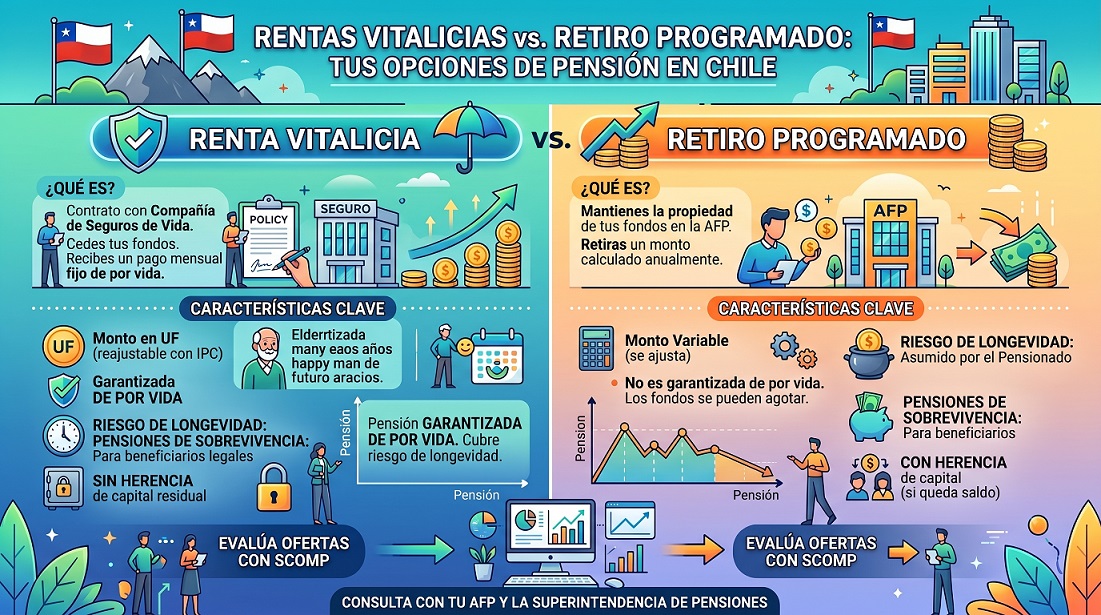

1. 🗓️ Retiro Programado: Flexibilidad y Propiedad.

En esta modalidad, su Administradora de Fondos de Pensiones (AFP) le paga la pensión directamente mes a mes, extrayendo el dinero de su propia Cuenta de Capitalización Individual.

💼 Propiedad de los fondos: El dinero sigue siendo 100% suyo. Permanece invertido en su cuenta individual, generando rentabilidad (o asumiendo pérdidas) según las fluctuaciones del fondo en el que esté invertido.

📉 Monto de la pensión (Variable): Se recalcula una vez al año. La AFP considera su saldo acumulado, la rentabilidad obtenida, su expectativa de vida y la de sus beneficiarios legales. Por su naturaleza matemática, a medida que envejece y los fondos se consumen, la pensión tiende a disminuir.

(💡 Actualización Ley 21.735: Se introdujo una banda de variación que limita las alzas o caídas bruscas a un máximo de un 10% en cada recálculo anual para otorgar mayor estabilidad).

👨👩👧👦 Sobrevivencia y Herencia: Si usted fallece, el saldo remanente cubre las pensiones de sobrevivencia. Si no existen beneficiarios legales, los fondos restantes se entregan íntegramente como herencia a sus herederos.

🔄 Flexibilidad: Es un sistema abierto. Si lo desea (y cumple con los saldos mínimos), puede cambiarse de AFP o trasladarse a una Renta Vitalicia en el futuro.

2. 📝 Renta Vitalicia (Inmediata): Seguridad Inquebrantable de Por Vida.

Es un contrato irrevocable que el futuro pensionado firma con una Compañía de Seguros de Vida. Al elegir esta opción, la AFP transfiere la totalidad de sus ahorros previsionales a la aseguradora.

🏢 Propiedad de los fondos: Al firmar, usted deja de ser el dueño de sus ahorros. A cambio de entregar su dinero, la compañía asume la obligación contractual de pagarle una pensión mensual hasta el día de su muerte.

🛡️ Monto de la pensión (Fijo): Recibirá un monto fijo en Unidades de Fomento (UF) para toda la vida. Su pensión nunca bajará y no perderá poder adquisitivo frente a la inflación. La aseguradora asume el "riesgo de longevidad" y el riesgo de los mercados financieros.

🛑 Irrevocabilidad: Una vez firmado, no puede anularlo, no puede volver a la AFP y no puede cambiar de aseguradora.

(💡 Actualización Ley 21.735: Para poder optar a una Renta Vitalicia necesitas tener ahorros suficientes para financiar una pensión mensual igual o superior a 2 UF, anteriormente se exigían 3 UF).

⚖️ Sobrevivencia y Herencia: La aseguradora pagará las pensiones a sus beneficiarios legales. Sin embargo, en un contrato estándar, si no tiene beneficiarios legales, el dinero no es heredable y queda a favor de la aseguradora. (Aquí entran en juego las estrategias avanzadas que explicamos a continuación).

🧩 3. El Poder de las "Cláusulas Adicionales"

Para proteger a la familia en caso de un fallecimiento prematuro y evitar que la aseguradora se quede con su capital, al contratar una Renta Vitalicia, una correcta asesoría previsional le indicará cómo incorporar estratégicamente las cláusulas adicionales.

La más importante es el "Período Garantizado de Pago" (por ejemplo, a 10, 15 o 20 años). Si usted fallece antes de que termine ese período estipulado, la compañía tiene la obligación ineludible de seguir pagando el 100% de su pensión a las personas que usted haya designado libremente, por el tiempo que falte. Esto añade un escudo protector a su patrimonio, reemplazando el concepto de herencia tradicional (añadir esta cláusula hace que el monto inicial de su pensión sea levemente más bajo, pero asegura su capital).

🔨 4. El SCOMP y la Estrategia del "Remate de Renta Vitalicia"

Para tomar su decisión final, todos los futuros pensionados deben pasar obligatoriamente por el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Este sistema emite un certificado transparente que le muestra cuánto le ofrece su AFP y cuánto le ofrecen las distintas compañías de seguros según sus ahorros reales.

¡Atención! Aceptar la primera oferta del certificado es un error financiero común.

Con un experto a su lado, usted puede activar un Remate de Renta Vitalicia. Esto consiste en una subasta electrónica donde hacemos competir a las aseguradoras en tiempo real para que pujen por sus fondos. Al forzar esta competencia, obligamos a las compañías a mejorar sus tasas, logrando aumentar sustancialmente el monto de su pensión mensual de por vida.

🚀 5. El Nuevo Escenario Previsional y sus Beneficios.

Independiente de si elige Retiro Programado o Renta Vitalicia, su estrategia debe integrar las siguientes actualizaciones legales para maximizar sus ingresos mensuales:

🌟 La Pensión Garantizada Universal. (PGU)

Es un aporte estatal robusto que se suma directamente a su pensión autofinanciada. Analizar la PGU es fundamental para proyectar su flujo de liquidez mensual y evaluar su verdadera tasa de reemplazo.

🏆 Beneficios por Años Cotizados.

La nueva reforma premia su constancia y formalidad laboral. Se ha establecido un beneficio directo que incrementa su pensión mensual según su historial de cotizaciones, añadiendo un monto extra vitalicio a quienes mantuvieron un ahorro disciplinado en el sistema.

⚖️ Compensación de Expectativa de Vida y Cierre de Brechas de Género.

Históricamente, las mujeres recibían pensiones más bajas por jubilarse antes (60 años vs. 65 de los hombres) y porque estadísticamente viven más tiempo, lo que las obligaba a dividir sus fondos en más meses de sobrevida.

Hoy, la ley busca la equidad introduciendo la Compensación de Expectativa de Vida. Este mecanismo matemático está diseñado específicamente para mitigar las brechas de género, asegurando que el esfuerzo previsional de la mujer no sea castigado por su longevidad, y nivelando la cancha para obtener ingresos más justos.

📊 6. Resumen Comparativo de Modalidades de Pensión.

Para facilitar su elección, evalúe las diferencias críticas de forma rápida en la siguiente tabla:

(💡 Dato adicional: Existen modalidades mixtas que le permiten dividir su dinero para tener una parte en la AFP [Retiro Programado] y otra en una aseguradora [Renta Vitalicia Inmediata] de manera simultánea o secuencial, obteniendo lo mejor de ambos mundos).

🎯 7. Asesoría Previsional: La Decisión que Cambia su Futuro.

Enfrentarse en solitario al sistema SCOMP, decidir las cláusulas adicionales, ejecutar magistralmente un remate de renta vitalicia y calcular el impacto exacto de la PGU, los beneficios por años cotizados y la compensación de expectativa de vida, es un proceso financiero de altísima complejidad.

Tomar esta decisión sin acompañamiento experto puede costarle millones de pesos perdidos a largo plazo.

✨ ¿Qué lograremos con nuestra Asesoría Previsional Imparcial?

Somos expertos dedicados a su bienestar y el de su familia. Trabajamos de forma independiente de las AFP y Aseguradoras, enfocándonos 100% en sus intereses:

🥇 Máximo Monto Posible: Cotizamos todas sus opciones y llevamos sus fondos a Remate de Pensión para exigir la tasa más alta del mercado a su favor.

📑 Planificación Personalizada: Evaluamos su perfil, salud y necesidades de herencia para recomendarle la modalidad y las cláusulas perfectas.

🤝 Acompañamiento Integral y Confiable: Mediante un mandato, gestionamos todo el trámite burocrático (ahorrándole estrés). Le entregamos un Informe Técnico Final por escrito para que tome una decisión segura e informada antes de firmar cualquier oferta.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo sistema de AFP, Compañías de Seguros y a las recientes reformas previsionales de 2025 puede generar gran incertidumbre y dudas. Pero no tienes que hacerlo solo.

Con la orientación de un asesor previsional experto, este trámite deja de ser un laberinto burocrático y se convierte en la base sólida de tu tranquilidad futura. En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio familiar.

⚖️ El Gran Dilema: ¿Renta Vitalicia o Retiro Programado?

Antes de tomar cualquier decisión, te explicamos con "peras y manzanas" tus opciones fundamentales para que elijas con total seguridad:

🔄 Retiro Programado (AFP): Le permite mantener la propiedad de sus ahorros (generando herencia legal), asumiendo un pago mensual variable que se recalcula año a año y tiende a disminuir con el tiempo.

🛡️ Renta Vitalicia (Aseguradora): Le garantiza un ingreso fijo en UF de por vida, a cambio de ceder la administración de su capital a una aseguradora, eliminando el riesgo de que sus fondos se agoten si usted vive muchos años.

💡 Considerando las constantes actualizaciones normativas, contar con asesoría especializada se vuelve indispensable para elegir la modalidad correcta, aprovechar los nuevos beneficios del Estado y maximizar tu pensión final.

🚀 ¿Cómo Maximizamos tu Jubilación? Nuestra Estrategia 360°

No nos limitamos a realizar un simple trámite; diseñamos una estrategia financiera integral a tu medida para asegurar el máximo beneficio económico posible. Nuestro servicio se basa en estos pilares clave:

1️⃣ Análisis Técnico y Optimización con la PGU. 🇨🇱

Evaluamos tu historial para obtener el mayor monto de pensión mensual. Esto incluye la integración estratégica de la PGU (Pensión Garantizada Universal), asegurando que el cruce de datos con el Estado sea perfecto y no pierdas ningún aporte que te corresponda. Además, calculamos matemáticamente si cumples con los requisitos para retirar Excedentes de Libre Disposición (dinero íntegro en efectivo directo a tu bolsillo).

2️⃣ Blindaje Familiar: Las 4 Cláusulas Adicionales. 👨👩👧👦

Si te decides por una Aseguradora, debes saber que existen cuatro (4) cláusulas adicionales que mejoran sustancialmente las características de una Renta Vitalicia. Evaluamos y aplicamos la cobertura exacta (como el Período Garantizado de Pago o el Aumento Temporal de Pensión) que se ajuste a tu caso particular, asegurando que tu esfuerzo de años proteja económicamente a tu familia si llegas a faltar de forma prematura.

3️⃣ Gestión Integral en el SCOMP. 📑

A través de un mandato notarial y un contrato formal de asesoría previsional, nos encargamos de toda la gestión en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Nosotros hacemos el trabajo administrativo pesado, ahorrándote tiempo, largas filas y estrés.

4️⃣ Competencia a tu favor: El "Remate de Renta Vitalicia" 🔨💰

Una vez recibido el Certificado de Ofertas de SCOMP, nuestro trabajo entra en su fase más importante. Un asesor previsional experto tomará la oferta que más te convenga y la llevará a un Remate de Renta Vitalicia. En esta instancia legal de negociación, obligamos a las aseguradoras a competir a ciegas, subiendo sus tasas de interés para lograr un pago mensual definitivo superior a la oferta inicial para ti.

5️⃣ Informe Final de Pensión: Tú tienes el control. 📊

Antes de que firmes cualquier aceptación, te entregamos una recomendación técnica por escrito y firmada, con la comparativa detallada de ofertas y nuestra sugerencia experta basada en tu estado de salud, perfil de riesgo y expectativas de herencia. La asesoría es nuestra, pero tú siempre tienes la última palabra.

╔═══════════════════════════════════════════════════════════════════╗

║ ⭐ ¿POR QUÉ ELEGIR NUESTRA ASESORÍA PREVISIONAL? ║

╠═══════════════════════════════════════════════════════════════════╣

║ ✔️ Independencia Total: Trabajamos solo para ti (Imparcialidad). ║

║ ✔️ Trayectoria Pionera: El portal de jubilación más antiguo. ║

║ ✔️ Asesores Registrados: Regulados por la Super de Pensiones. ║

║ ✔️ Acompañamiento Humano: Cero tecnicismos, 100% empatía. ║

╚═══════════════════════════════════════════════════════════════════╝

🛑 Tu esfuerzo de años merece la mejor gestión. ¡Toma el control hoy!

Buscamos tu bienestar económico y el de tu familia. No dejes tu jubilación a la suerte, a los algoritmos automatizados o a la primera oferta que recibas. Toma las riendas de tu futuro financiero hoy mismo con el respaldo de verdaderos especialistas.

👇 Estamos a tu completa disposición. Elige el canal que más te acomode y conversemos sin ningún compromiso: 👇

📲 WhatsApp: [Haz clic en el ícono] para chatear, enviar un audio o iniciar una videollamada al instante.

📞 Llamada Telefónica: Habla directamente al celular de uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos reunión vía Zoom, Teams o Google Meet desde tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal, ya sea en un café, en oficina o domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea (Google Chat, Facebook Messenger o Instagram).

➡️ Formulario Web: Completa tus datos y un asesor se contactará contigo a la máxima brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos con prioridad.

⏳ Cada día cuenta cuando se trata del dinero de tu pensión. ¡Da el primer paso hoy y aseguremos juntos tu tranquilidad de mañana!

¿Dudas entre Retiro Programado y Renta Vitalicia? No dejes tu jubilación al lote. Toma el control del futuro de tu economía, maximiza tu jubilación mensual con nuestra asesoría previsional especializada.

¡Contáctanos hoy mismo y protege a tu familia!

[googlereviewspro id="1"]