Cambio de Modalidad de Pensión: Guía, Requisitos y Beneficios Clave. Cambiar de Retiro Programado a Renta Vitalicia te garantiza una pensión fija y de por vida en UF, protegiendo tus ahorros de la inestabilidad y los recálculos a la baja de las AFP. Para maximizar este beneficio y elegir las mejores cláusulas de protección familiar, el artículo recomienda realizar este trámite respaldado por un Asesor Previsional inscrito en el Registro de Asesores Previsionales de la Superintendencia de Pensiones y en Agap.

Cambio de Modalidad de Pensión: Guía, Requisitos y Beneficios Clave.

🌟 Cambio de Modalidad de Pensión: De Retiro Programado a Renta Vitalicia en Chile. (Guía Actualizada)

Cambiar la modalidad de pensión es, sin duda, una de las decisiones financieras más críticas para tu futuro. Es completamente normal sentir incertidumbre; al fin y al cabo, se trata de los ahorros de toda tu vida. En el sistema previsional chileno, este proceso consiste en trasladar tus fondos desde un Retiro Programado (administrado por tu AFP) hacia una Renta Vitalicia (administrada por una Compañía de Seguros de Vida).

A continuación, te presentamos una guía ampliamente actualizada y optimizada, diseñada para que tomes el control de tu jubilación de la mano de una Asesoría Previsional experta e imparcial.

⚠️ ¡Alerta, Pensionado! El Riesgo Oculto del Retiro Programado.

Muchos pensionados asumen que su capital está seguro al ver su saldo en pesos, pero el verdadero indicador de tu patrimonio previsional es la Unidad de Fomento (UF). Mantenerse en Retiro Programado conlleva riesgos estructurales que debes conocer:

* Recálculo Anual a la Baja: Tu pensión se recalcula cada año. Como tu saldo disminuye y tu expectativa de vida aumenta con el tiempo, tu pensión mensual tenderá a decrecer.

* Pérdida de Poder Adquisitivo: Si la rentabilidad de la AFP no supera la inflación, tu capital pierde valor real.

* Impacto de las Brechas de Género: Debido a que las mujeres tienen una mayor expectativa de vida legal, el Retiro Programado castiga más fuertemente sus recálculos anuales, disminuyendo sus ingresos más rápido que los de los hombres.

Nota Importante: Si ya contrataste una Renta Vitalicia, la decisión es irrevocable. No puedes volver a un Retiro Programado.

🛡️ La Solución: Renta Vitalicia y sus Beneficios Clave.

Frente a la inestabilidad de la AFP, la Renta Vitalicia emerge como el refugio financiero ideal. Al realizar el cambio, cedes tus fondos a una aseguradora a cambio de un contrato blindado. Sus beneficios incluyen:

* Ingreso Fijo y Garantizado: Tu pensión se fija en UF para siempre. Se acaban los recálculos anuales y la ansiedad por las caídas del mercado bursátil.

* Protección Total Contra la Longevidad: No importa cuántos años vivas; la aseguradora asume el riesgo financiero y te pagará hasta el último día.

* Integración con la PGU: Tu Renta Vitalicia se complementa a la perfección con la Pensión Garantizada Universal (PGU), estabilizando tu base de ingresos mensuales.

* Optimización de Beneficios por Años Cotizados: Una correcta asesoría evaluará tu historial para asegurar que no pierdas ningún beneficio estatal o exención fiscal ligada a tus años de esfuerzo laboral.

* Pensiones de Sobrevivencia: Garantiza pensiones para tus beneficiarios legales (cónyuge e hijos) en caso de fallecimiento.

⚙️ Personaliza tu Pensión: Cláusulas Adicionales Estratégicas.

La Renta Vitalicia no es un producto genérico; puede moldearse a tu medida utilizando cláusulas adicionales. Estas son fundamentales para lograr una verdadera compensación de expectativa de vida, protegiendo tu capital si llegas a faltar antes de lo previsto.

1. Cláusula de Periodo Garantizado de Pago.

Asegura que tu pensión se pague por un número determinado de años (por ejemplo, 10, 15 o 20). Si falleces antes, el dinero no se lo queda la aseguradora; se paga íntegramente a los beneficiarios que tú designes (sean o no herederos legales). Es la mejor herramienta para asegurar que tu dinero quede en tu familia.

2. Cláusula de Aumento Temporal de Pensión.

Permite recibir una pensión más alta durante los primeros años (ideal para pagar deudas, hipotecas o financiar proyectos) y luego se estabiliza en un monto vitalicio menor.

3. Cláusula de Aumento para Pensión de Sobrevivencia.

Incrementa el porcentaje legal que recibirá tu cónyuge o beneficiarios legales tras tu partida, asegurando su estándar de vida.

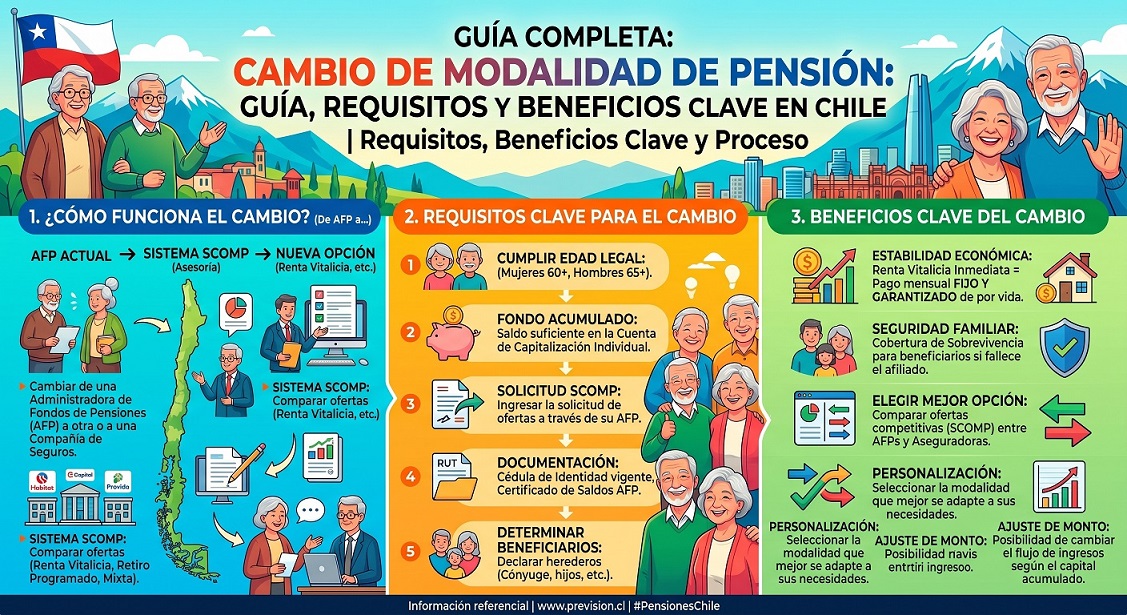

📈 Guía Paso a Paso: El Proceso SCOMP y el Remate de Renta Vitalicia.

Para cambiar de modalidad, tu saldo debe poder financiar al menos el equivalente legal regulado asociado a la PGU. Si cumples el requisito, el proceso es el siguiente:

1. Solicitud de Certificado de Saldo: Se pide a la AFP para iniciar el trámite de cambio de modalidad.

2. Ingreso al SCOMP: El Sistema de Consultas y Ofertas de Montos de Pensión es la plataforma obligatoria de transparencia. Un Asesor Previsional ingresará tus datos aquí.

3. Evaluación de Ofertas: Recibirás un Certificado con las propuestas de todas las aseguradoras, ordenadas por monto.

4. Estrategia de Remate de Renta Vitalicia: Si las ofertas iniciales no son satisfactorias, tu asesor puede solicitar un "remate". Esto obliga a las compañías de seguros a pujar en un sistema ciego para mejorar el monto de tu pensión, maximizando tu pago mensual.

5. Firma y Aceptación: Si decides aceptar, se firma la póliza, la AFP transfiere los fondos y comienzas a recibir tu nueva pensión fija.

⚖️ AFP vs. Asesor Previsional: ¿Quién protege tu futuro?

Al momento de jubilar, te enfrentarás a una bifurcación. Entender los incentivos de cada actor es vital para no perder dinero.

|

Característica |

Administradora de Fondos de Pensiones (AFP) |

Asesor Previsional Independiente |

|

Objetivo Principal |

Retener tu capital para seguir cobrando comisiones por administración. |

Encontrar la pensión más alta y segura del mercado para ti. |

|

Conflictos de Interés |

Alto. Su negocio se reduce si retiras tus fondos hacia una aseguradora. |

Ninguno. Actúa por ley estrictamente en beneficio del pensionado. |

|

Proceso de Búsqueda |

Suelen ofrecer el trámite estándar sin explorar estrategias avanzadas. |

Licita, negocia y utiliza el Remate de Renta Vitalicia para subir tu pensión. |

|

Recomendación Final |

Sesgada hacia la permanencia en Retiro Programado. |

Entrega un Informe Técnico imparcial y vinculante con la mejor opción. |

La comisión del Asesor Previsional está regulada por la Superintendencia de Pensiones y solo se cobra si decides aceptar el cambio a Renta Vitalicia, reduciéndose significativamente cuando el cambio es desde un Retiro Programado vigente.

🤝 Nuestra Asesoría Previsional: Tu Puente Hacia una Jubilación Segura.

No dejes tu tranquilidad al azar. Contamos con Asesores Previsionales certificados e imparciales, expertos en sortear las brechas de género, aplicar cláusulas adicionales y ejecutar remates de renta vitalicia para optimizar tu jubilación.

Nuestro Proceso:

* Diagnóstico Inicial: Evaluamos tu saldo, expectativa de vida y necesidades familiares.

* Cotización Exhaustiva: Buscamos ofertas en todo el mercado vía SCOMP.

* Informe Técnico: Te entregamos un análisis claro, sin tecnicismos, con nuestra recomendación.

* Decisión Libre: Tú tienes la última palabra. Si ninguna oferta te convence, sigues en tu AFP sin costo alguno.

¡No pierdes nada con cotizar!

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Imparcial y Especializada.

Entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo sistema de AFP y aseguradoras puede generar dudas, pero no tienes que hacerlo solo. Con la orientación adecuada, este trámite se convierte en la base de tu tranquilidad y la de tu familia.

En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio.

💡 ¿Cómo Maximizamos tu Jubilación? Nuestra Estrategia Integral.

No solo realizamos un trámite burocrático; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio posible. Evaluamos tu historial para obtener el mayor monto de pensión mensual y calculamos si cumples con los requisitos para retirar Excedentes de Libre Disposición.

Para lograr la mejor pensión, integramos tres pilares fundamentales en tu evaluación:

1. 🏛️ La PGU (Pensión Garantizada Universal)

Tu pensión no depende solo de tus ahorros. Te asesoramos estratégicamente para integrar y maximizar el acceso a la PGU, evaluando cómo este aporte del Estado se suma a tu pensión autofinanciada para incrementar significativamente tus ingresos mensuales.

2. 🛡️ Cláusulas Adicionales de Protección Familiar.

Cambiar de Retiro Programado a Renta Vitalicia te garantiza una pensión fija y de por vida en UF, protegiendo tus ahorros de la inestabilidad y los recálculos a la baja de las AFP. Para potenciar esto, existen 4 cláusulas adicionales para mejorar las características de tu renta vitalicia. Analizamos tu caso particular para blindar a tu familia y asegurar que tu esfuerzo de años quede protegido ante cualquier eventualidad.

3. ⚖️ Remate de Renta Vitalicia.

Nos encargamos de toda la gestión en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Una vez recibido el certificado de ofertas, no nos quedamos con la primera opción: un asesor previsional experto ejecutará el Remate de Renta Vitalicia para pujar, negociar y mejorar la oferta que más te convenga con las aseguradoras.

🔍 Claridad y Transparencia: Adiós a la Letra Chica.

Te explicamos con "peras y manzanas" la diferencia entre:

📉 Retiro Programado (AFP): Sujeto a las fluctuaciones del mercado.

📈 Renta Vitalicia (Aseguradoras): Pensión fija para toda la vida.

🔄 Modalidades Combinadas: Estrategias mixtas adaptadas a tus necesidades.

📄 Informe Final de Pensión: Antes de que firmes cualquier aceptación, te entregamos una recomendación técnica por escrito con la comparativa de ofertas y nuestra sugerencia experta basada en tu salud, perfil de riesgo y herencia. Tú siempre tienes la última palabra.

🤝 ¿Por qué Elegir Nuestra Asesoría?

* Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que garantiza una recomendación totalmente imparcial.

* Asesores Registrados: Trámite respaldado por profesionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones y en AGAP.

* Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación.

* Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo tus dudas sin tecnicismos y con total transparencia.

╔══════════════════════════════════════════════════════════════════════╗

║ 🚀 ¡NO DEJES TU JUBILACIÓN A LA SUERTE, TOMA EL CONTROL HOY! ║

╚══════════════════════════════════════════════════════════════════════╝

Buscamos tu bienestar económico y el de tu familia. Tu esfuerzo de años merece la mejor gestión. Estamos a tu disposición en el canal que más te acomode:

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos reunión cara a cara desde tu hogar u oficina. Te mandaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café, oficina o en tu domicilio.

💬 Chat en Vivo: Contacta por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario web: Completa tus datos en nuestro sitio y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos rápidamente.

¡No eches tu jubilación a la suerte! Maximiza tu Renta Vitalicia y asegura el futuro económico de tu familia con una asesoría previsional 100% imparcial y especializada.

👉 [Contáctanos hoy mismo y toma el control de tu pensión]

[googlereviewspro id="1"]