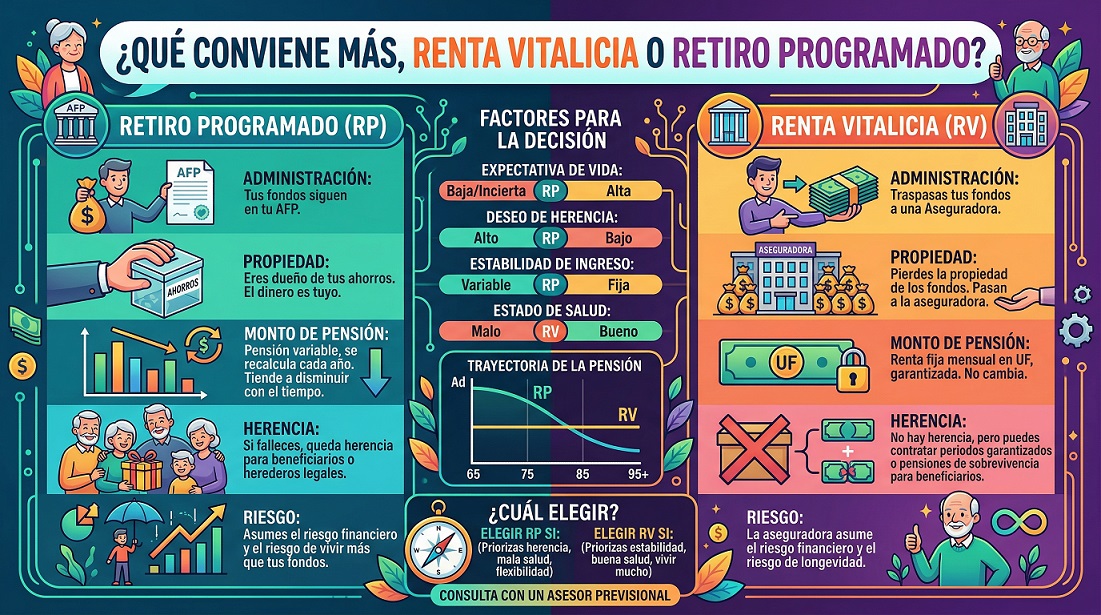

¿Qué conviene más, Renta Vitalicia o Retiro Programado? La elección entre ambas modalidades de pensión depende exclusivamente de tu estado de salud, tolerancia al riesgo financiero y la necesidad de dejar herencia o período garantizado. El Retiro Programado ofrece flexibilidad y fondos heredables asumiendo el riesgo de mercado, mientras que la Renta Vitalicia garantiza un ingreso fijo y protegido de la inflación de por vida a cambio de ceder la propiedad de tus ahorros, donde se puede tomar optativamente un período garantizado de pago a los beneficiarios protegidos.

¿Qué conviene más, Renta Vitalicia o Retiro Programado?

🥇 ¿Qué Conviene Más: Renta Vitalicia o Retiro Programado? Guía Definitiva para tu Jubilación en Chile.

Decidir entre una Renta Vitalicia y un Retiro Programado es, sin duda, la decisión financiera más trascendental al momento de pensionarte en Chile. No existe una "fórmula mágica" ni una opción universalmente superior; la alternativa correcta dependerá exclusivamente de tus circunstancias personales, tu estado de salud, tu familia y tu tolerancia al riesgo.

En este artículo, hemos reestructurado y actualizado toda la información clave para ayudarte a entender a fondo ambas modalidades. Exploraremos temas fundamentales como la Pensión Garantizada Universal (PGU), las cláusulas adicionales de los seguros, la estrategia del remate de renta vitalicia y por qué una asesoría previsional puede marcar la diferencia en tu futuro económico.

📈 1. Retiro Programado. (Administrado por tu AFP)

En esta modalidad, tus fondos previsionales siguen siendo tuyos. Se mantienen en tu cuenta de capitalización individual en la AFP, la cual continúa invirtiéndolos en el mercado financiero.

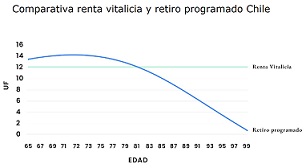

¿Cómo funciona? Tu pensión se recalcula cada año. El monto mensual dependerá del saldo que te quede, la rentabilidad de los fondos en ese período y tu expectativa de vida (junto con la de tus beneficiarios).

✅ A favor:

* Propiedad y Herencia: El dinero te pertenece. Si falleces y no tienes beneficiarios legales de pensión de sobrevivencia (como cónyuge o hijos menores), los fondos restantes pasan a ser herencia directa para tus herederos legales.

* Pensión inicial más alta: Frecuentemente, durante los primeros años, el monto de la pensión suele ser mayor que en una Renta Vitalicia.

* Flexibilidad: Puedes cambiarte de AFP o decidir traspasar tus fondos a una Renta Vitalicia en el futuro si las condiciones del mercado te favorecen.

❌ En contra:

* Incertidumbre y Decremento: La pensión tiende a disminuir con el tiempo a medida que consumes tus fondos y tu edad avanza.

* Riesgo de mercado: Si los Multifondos de la AFP tienen rentabilidad negativa, tu recálculo anual bajará.

* Riesgo de sobrevida: Si vives muchos años, tus fondos pueden agotarse por completo. En este escenario, pasarías a depender exclusivamente de la PGU (si cumples con los requisitos del Estado).

🛡️ 2. Renta Vitalicia. (Compañía de Seguros)

En esta modalidad, firmas un contrato y traspasas el total (o una parte) de tus ahorros previsionales a una Compañía de Seguros de Vida.

¿Cómo funciona? A cambio de ceder la propiedad de tus fondos, la aseguradora asume el riesgo financiero y de longevidad, comprometiéndose a pagarte un monto mensual fijo en UF (Unidades de Fomento) para toda la vida, protegiendo tu dinero de la inflación.

✅ A favor:

* Tranquilidad absoluta: Sabes exactamente cuánto recibirás mes a mes, sin importar las caídas de la bolsa o las crisis económicas.

* Seguridad vitalicia: La pensión no se acaba nunca. Aunque vivas 100 años y tus fondos originales se hubieran agotado matemáticamente, la aseguradora seguirá pagando.

* Protección inflacionaria: Al estar fijada en UF, tu pensión mantiene su poder adquisitivo a lo largo del tiempo.

❌ En contra:

* Pérdida de propiedad: El dinero deja de ser tuyo.

* Sin herencia (en su forma básica): Si falleces, se pagan pensiones de sobrevivencia a los beneficiarios legales. Si no los hay (o fallecen), la aseguradora se queda con los fondos restantes, a menos que contrates Cláusulas Adicionales (ver más abajo).

* Decisión irreversible: Una vez que firmas el contrato, no hay vuelta atrás al sistema de AFP.

🧩 Factores Estratégicos que Debes Conocer.

Para optimizar tu decisión, es vital que domines estos tres conceptos clave antes de firmar cualquier documento:

1. Las Cláusulas Adicionales en la Renta Vitalicia.

Uno de los grandes temores de la Renta Vitalicia es "perder la plata" si falleces pronto. Para mitigar esto, existen Cláusulas Adicionales. La más importante es el Período Garantizado de Pago. Puedes negociar que la aseguradora garantice el pago de la pensión por 10, 15 o 20 años. Si falleces en el año 3, tus herederos designados seguirán recibiendo el 100% de esa pensión mensual por los años restantes pactados.

2. El Remate de Renta Vitalicia.

No te quedes con la primera oferta. El remate de renta vitalicia es un proceso dentro del sistema SCOMP donde las compañías de seguros "compiten" pujando y mejorando sus tasas para adjudicarse tus fondos. Una buena estrategia de remate, guiada por un experto, puede aumentar significativamente el monto de tu pensión mensual definitiva en UF.

3. La Pensión Garantizada Universal. (PGU)

La PGU es un beneficio del Estado que se suma a tu pensión autofinanciada (si cumples los requisitos del pilar solidario).

* En Retiro Programado: Actúa como un salvavidas fundamental si tus fondos se agotan con los años.

* En Renta Vitalicia: Es un excelente complemento que se suma a tu piso fijo y garantizado en UF, elevando tu calidad de vida desde el primer día.

📊 Cuadro Comparativo: Resumen Rápido.

💡 ¿Qué Conviene Más Según tu Perfil?

Te conviene más la Renta Vitalicia si: >

* Buscas dormir tranquilo sin mirar las noticias financieras.

* Tienes buena salud, historial de longevidad en tu familia y expectativas de vivir muchos años.

* No te interesa dejar herencia (o prefieres asegurar la herencia vía cláusula de período garantizado).

Te conviene más el Retiro Programado si:

* Quieres maximizar tu pensión los primeros años de jubilación.

* Tienes un historial médico complejo o una expectativa de vida más corta.

* Para ti es intransable que el saldo de tu esfuerzo laboral pase como herencia directa a tu familia.

🤝 La Importancia de la Asesoría Previsional y el SCOMP.

Entrar al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) es obligatorio, pero navegarlo estratégicamente requiere experiencia. Leer los certificados de ofertas puede ser abrumador.

Aquí es donde entra la Asesoría Previsional Independiente. Un asesor registrado en la Superintendencia de Pensiones trabaja para ti, no para la AFP ni para la Aseguradora.

¿Qué hace nuestro servicio de Asesoría Previsional por ti?

* Análisis Imparcial: Evaluamos tu situación médica, familiar y financiera para recomendarte la modalidad perfecta.

* Estrategia de Remate: Negociamos en el SCOMP para buscar la tasa más alta posible para tu Renta Vitalicia.

* Configuración de Cláusulas: Te ayudamos a blindar tu dinero con las coberturas adicionales correctas para proteger a tu cónyuge o herederos.

* Gestión Integral: Nos encargamos de la burocracia, tramitando tu pensión y la solicitud de tu PGU de forma transparente.

🥇 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo sistema de AFP y Compañías de Seguros puede generar dudas, pero no tienes que hacerlo solo. Con la orientación adecuada, este trámite deja de ser un estrés y se convierte en la base de tu tranquilidad futura.

En nuestra plataforma la de mayor trayectoria en asesoría previsional en Chile te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio y el de tu familia.

⚖️ ¿Qué conviene más: Renta Vitalicia o Retiro Programado?

La elección perfecta depende exclusivamente de tu estado de salud, tu tolerancia al riesgo financiero y tu necesidad de dejar herencia. Nosotros te lo explicamos con "peras y manzanas":

📈 Retiro Programado (AFP): Ofrece flexibilidad y mantiene tus fondos como capital heredable, pero asumes el riesgo de las fluctuaciones del mercado y el recálculo anual.

🛡️ Renta Vitalicia (Aseguradoras): Garantiza un ingreso fijo mensual de por vida, protegido de la inflación (en UF), a cambio de ceder la propiedad de tus ahorros.

💡 El factor clave: Si optas por la Renta Vitalicia, existen 4 Cláusulas Adicionales (como el Período Garantizado o el Aumento Temporal de Pensión) que puedes contratar para mejorar las condiciones de tu póliza y asegurar la protección económica de tus beneficiarios frente a cualquier eventualidad.

🏥 Pensión de Invalidez y el impulso de la PGU.

Si por problemas de salud no puedes seguir trabajando, te guiamos en la solicitud de la Pensión de Invalidez. Te acompañamos paso a paso hasta obtener el dictamen médico ejecutoriado (definitivo) que aprueba tu beneficio.

Además, sin importar tu tipo de jubilación, integramos estratégicamente las ayudas del Estado. Evaluamos tu perfil para sumar la Pensión Garantizada Universal (PGU), maximizando tus ingresos mensuales de forma significativa.

⚙️ Nuestra Estrategia: ¿Cómo maximizamos tu jubilación?

No hacemos un simple trámite burocrático; diseñamos una estrategia financiera a tu medida. Nuestro servicio integral incluye:

📊 Análisis Técnico y Optimización: Evaluamos tu historial para obtener el mayor monto posible y calculamos si cumples con los requisitos para retirar Excedentes de Libre Disposición.

📑 Gestión Integral en el SCOMP: A través de un mandato notarial, nos encargamos de todo el proceso en el Sistema de Consultas y Ofertas de Montos de Pensión, ahorrándote tiempo y dolores de cabeza.

🔨 Remate de Renta Vitalicia: Una vez recibido el certificado del SCOMP, utilizamos el mecanismo de remate. Como tus asesores, negociamos directamente para mejorar la oferta inicial de las aseguradoras, logrando la tasa más conveniente para ti.

📝 Informe Final de Pensión: Antes de firmar, te entregamos una comparativa técnica por escrito. Te damos nuestra recomendación experta basada en tu salud, perfil de riesgo y herencia. Tú siempre tienes la última palabra.

🏆 ¿Por qué elegir nuestra Asesoría Previsional?

* Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las aseguradoras, garantizando una recomendación 100% imparcial.

* Trayectoria Pionera: Tenemos el sitio web más antiguo de Chile dedicado a la jubilación. Nuestra experiencia histórica es tu mejor respaldo.

* Asesores Registrados: Profesionales altamente capacitados y regulados por la Superintendencia de Pensiones.

* Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo tus dudas sin tecnicismos.

📞 ¡Planifica tu Mejor Jubilación Hoy Mismo!

Tu esfuerzo de años merece la mejor gestión. Buscamos tu bienestar económico y el de tu familia. No dejes tu jubilación a la suerte y asegura hoy mismo tu tranquilidad.

Estamos a tu disposición en el canal que más te acomode:

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o iniciar una videollamada al instante.

📞 Llamada Telefónica: Habla directamente al celular de uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión cara a cara desde tu hogar u oficina. Nosotros te enviamos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café, en tu oficina o a domicilio.

💬 Chat en Vivo: Contáctanos por nuestras plataformas en línea (Google Chat, Facebook o Instagram).

➡️ Formulario Web: Completa tus datos en nuestra página y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos con rapidez.

¡No dejes tu jubilación a la suerte de la olla! Contáctanos hoy para recibir asesoría previsional especializada y asegurar tu futuro económico.

¡Contáctenos al tiro!

[googlereviewspro id="1"]