Pensión de Invalidez por Espondilitis Anquilosante en Chile. Requisito fundamental: En Chile, puedes acceder a una Pensión de Invalidez por Espondilitis Anquilosante si logras demostrar tu menoscabo laboral ante la Comisión Médica mediante una carpeta clínica irrefutable. Estrategia y gestión: En esta página web detallamos cómo maximizar tus beneficios (Seguro SIS, SCOMP, PGU) y recomendamos contratar asesoría previsional especializada para delegar la burocracia y proteger económicamente a tu familia consiguiendo la mejor pensión posible.

Pensión de Invalidez por Espondilitis Anquilosante en Chile.

🇨🇱 Pensión de Invalidez por Espondilitis Anquilosante en Chile: Guía Definitiva y Asesoría Previsional.

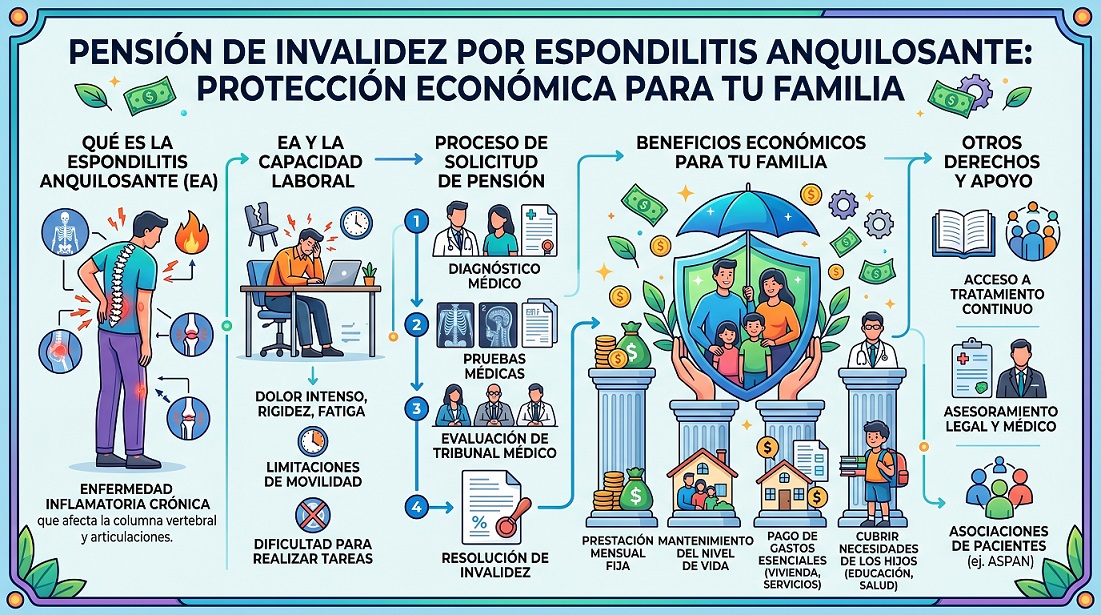

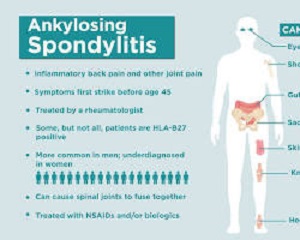

Vivir con Espondilitis Anquilosante (EA) puede transformar drásticamente tu rutina. Al ser una patología reumatológica, inflamatoria y crónica, la rigidez severa y el dolor constante limitan tu movilidad y merman directamente tu capacidad para generar ingresos. Si te encuentras enfrentando esta dura realidad, debes saber que en Chile es un derecho legal acceder a una Pensión de Invalidez.

Sin embargo, obtenerla exige mucho más que un simple diagnóstico médico. Requiere superar barreras burocráticas, demostrar el impacto real en tu vida laboral y aplicar una estrategia financiera inteligente.

En esta guía exhaustivamente actualizada, reestructurada y optimizada, te revelamos el paso a paso del sistema previsional. Aprenderás a integrar conceptos clave para proteger tu patrimonio, tales como el remate de renta vitalicia, el acceso a la PGU, cómo rentabilizar tus beneficios por años cotizados y la importancia vital de combatir las brechas de género con asesoría previsional experta.

🦴 1. La Enfermedad y la Regla de Oro: El "Menoscabo Laboral"

La Espondilitis Anquilosante ataca principalmente la columna vertebral y las articulaciones sacroilíacas. Con el paso del tiempo, la inflamación incontrolable puede provocar la fusión de las vértebras (fenómeno conocido clínicamente como "columna en caña de bambú"), causando fatiga crónica, dificultad respiratoria y dolor incapacitante.

⚖️ Lo que realmente evalúa el Sistema Previsional.

La regla de oro en Chile es clara: la Superintendencia de Pensiones no otorga la jubilación por el solo hecho de tener la enfermedad. La Comisión Médica Regional (CMR) evalúa exclusivamente el Menoscabo Laboral; es decir, el grado porcentual e irreversible en el que la EA destruye tu capacidad para desempeñar tu trabajo y las actividades de la vida diaria.

📊 2. Grados de Invalidez, Seguro SIS y Beneficios por Años Cotizados.

Tras evaluar tu expediente, la Comisión emitirá un dictamen clasificando tu pérdida de capacidad de trabajo:

🟡 Invalidez Parcial: Pérdida de capacidad igual o superior al 50% e inferior al 66,6%. (Suele ser un dictamen transitorio por 3 años).

🟢 Invalidez Total: Pérdida de capacidad igual o superior al 66,6% (dos tercios).

💼 El Respaldo del Seguro SIS y tu Historial.

Aquí cobra una importancia monumental tu historial como trabajador. Mientras mayor sea tu densidad de cotizaciones, mejores y más sólidos serán tus beneficios por años cotizados, lo que incrementa el capital base de tu cuenta de AFP.

Si estabas cotizando activamente (o cumplías los requisitos de cesantía legal), estarás protegido por el Seguro de Invalidez y Sobrevivencia (SIS). Si tus ahorros no bastan para financiar tu pensión, este seguro inyectará los millones faltantes directo a tu cuenta para garantizarte:

* El 70% del promedio de tus sueldos imponibles de los últimos 10 años (por Invalidez Total).

* El 50% de dicho promedio (por Invalidez Parcial).

📁 3. La "Carpeta Médica": Tu Escudo Contra el Rechazo.

Presentarse a la cita médica de la Comisión solo con licencias o recetas simples es sinónimo de rechazo seguro. Debes construir una carpeta clínica irrefutable que contenga:

* Daño estructural comprobable: Resonancias magnéticas o radiografías recientes que evidencien la fusión vertebral o sacroileítis.

* Escalas Clínicas Objetivas: Exige a tu reumatólogo que el informe detalle tus puntajes BASDAI (actividad inflamatoria) y BASFI (nivel de discapacidad funcional).

⚠️ Agotamiento Terapéutico y Alto Costo: Dado que la EA no está cubierta por el GES ni la Ley Ricarte Soto, los tratamientos biológicos de última generación son financieramente inalcanzables para la mayoría. Tu médico debe dejar <u>constancia explícita</u> de esta inaccesibilidad económica, obligando a la Comisión a evaluar tu menoscabo en base a los tratamientos convencionales que sí tienes a tu alcance.

⚙️ 4. Estrategia Financiera: Desde el Dictamen hasta el "Remate de Renta Vitalicia"

Aprobar el dictamen médico es solo la primera mitad de la batalla. La segunda es estrictamente financiera y define cuánto dinero recibirás mes a mes por el resto de tu vida.

╔══════════════════════════════════════════════════════════════════╗

║ 🏥 RUTA ESTRATÉGICA: PENSIÓN DE INVALIDEZ POR E.A. ║

╠══════════════════════════════════════════════════════════════════╣

║ [ 📝 1. Ingreso Solicitud ] ➔ En AFP, guiado por tu asesor. ║

║ ⬇️ ║

║ [ 👨⚕️ 2. Evaluación CMR ] ➔ Presentación de Carpeta Médica. ║

║ ⬇️ ║

║ [ ⚖️ 3. Dictamen Oficial ] ➔ Invalidez Total (≥66%) o Parcial. ║

║ ⬇️ ║

║ [ 💰 4. Cobertura del SIS ] ➔ Asegura el 70% o 50% de tu sueldo.║

║ ⬇️ ║

║ [ 🔨 5. Sistema SCOMP ] ➔ Competencia de Aseguradoras. ║

║ ⬇️ ║

║ [ 🛡️ 6. Protección ] ➔ Elección de Cláusulas Adicionales. ║

║ ⬇️ ║

║ [ 🏆 7. PAGO DEFINITIVO ] ➔ Articulación futura con la PGU. ║

╚══════════════════════════════════════════════════════════════════╝

🔨 Maximizando tus Fondos en el SCOMP.

Una vez declarada la invalidez definitiva, tus fondos ingresan al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Con la estrategia de un asesor experto, se realiza un verdadero remate de renta vitalicia. Obligamos a las distintas Compañías de Seguros a competir entre ellas en una subasta transparente, para que te ofrezcan el pago mensual fijo en UF más alto del mercado a cambio de administrar tus fondos.

🛡️ Protegiendo a tu Familia con Cláusulas Estratégicas.

Al optar por una Renta Vitalicia, transfieres el riesgo financiero a una aseguradora. Sin embargo, ¿qué pasa si falleces prematuramente a causa de complicaciones de salud? Para evitar que la compañía retenga tus fondos, es obligatorio negociar cláusulas adicionales. La más importante es el "Período Garantizado", la cual asegura que, en caso de fallecimiento, tus herederos seguirán cobrando el 100% de tu pensión durante los años que hayas estipulado (por ejemplo, 15 o 20 años).

⚖️ 5. Equidad Financiera: Compensación de Expectativa de Vida y Género.

El sistema previsional tradicional utiliza tablas de mortalidad que asumen una larga vida, lo cual diluye y reduce el capital mensual a pagar. Este factor matemático castiga profundamente a las mujeres, quienes legalmente se jubilan antes, viven más años y estadísticamente poseen mayores lagunas previsionales.

No obstante, al enfrentar el sistema y sus brechas de género con asesoría previsional especializada en invalidez, logramos dar vuelta el tablero. Se activa una poderosa compensación de expectativa de vida: el Seguro SIS asume el "castigo" por longevidad inyectando el capital exacto necesario para nivelar la balanza. Esto garantiza que la mujer trabajadora reciba el 70% o 50% de su sueldo histórico, eliminando de raíz la penalización demográfica.

🏛️ 6. La Red de Protección del Estado y la PGU.

Si no posees fondos suficientes en tu AFP o careces de cobertura del Seguro SIS, el Estado te respalda:

* Pensión Básica Solidaria de Invalidez (PBSI): Si tienes entre 18 y 64 años y perteneces al 80% más vulnerable (según el Registro Social de Hogares), puedes solicitar la PBSI, cuyo monto mensual está homologado y equivale directamente a la PGU (Pensión Garantizada Universal).

* Articulación en la Vejez: Una vez que el pensionado por invalidez cumple los 65 años de edad, su pensión transita normativamente y se complementa automáticamente con los beneficios de la PGU, potenciando sustancialmente sus ingresos para enfrentar la tercera edad.

🤝 7. Desbloquea tu Pensión: Tu Futuro Económico Asegurado con Nosotros.

Lidiar con los dolores físicos de la Espondilitis Anquilosante ya es una carga abrumadora. Enfrentar en solitario la burocracia de las AFP, las frías normativas de las Comisiones Médicas y la letra chica de las aseguradoras, puede costarte millones de pesos de tu patrimonio.

Somos especialistas autorizados por la Superintendencia de Pensiones. Transformamos este complejo laberinto en un proceso seguro, fluido y altamente rentable para ti.

⭐ ¿Por qué elegir nuestra Asesoría Previsional?

✔️ Imparcialidad Absoluta: Trabajamos única y exclusivamente para ti. No somos vendedores de AFP ni de aseguradoras; defendemos tus intereses.

✔️ Análisis Financiero de Alto Nivel: Optimizamos el remate en el SCOMP y estructuramos las cláusulas exactas para blindar tu dinero.

✔️ Gestión 100% Integral: A través de un mandato notarial, nosotros hacemos las filas, el papeleo y las apelaciones. Tú solo enfócate en tu salud.

✔️ Transparencia Total: Te entregamos un informe final detallado, firmado y por escrito, con simulaciones matemáticas claras para que tomes la mejor decisión.

🩺 Pensión de Invalidez por Espondilitis Anquilosante en Chile. 🏆 Consigue la Mejor Pensión con Asesoría Previsional Especializada e Imparcial.

Vivir con Espondilitis Anquilosante representa un desafío físico y emocional diario. Si esta condición ha comenzado a afectar y limitar tu capacidad de trabajar, la ley en Chile te protege: tienes derecho a acceder a una Pensión de Invalidez.

⚠️ Requisito Fundamental: Para lograrlo, es indispensable demostrar tu menoscabo laboral ante la Comisión Médica. ¿Cómo? Mediante la presentación de una carpeta clínica irrefutable.

Entendemos que jubilarse por invalidez es una de las decisiones económicas más críticas de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y la burocracia estatal puede generar dudas y estrés. ¡Pero no tienes que hacerlo solo!

* En uno de nuestros portales tenemos la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio y el de tu familia. Con la orientación adecuada, este trámite se transforma en la base sólida de tu tranquilidad futura.

🛤️ Tu Ruta Hacia la Tranquilidad de tu Economía Financiera:

╔══════════════╗ ╔══════════════╗ ╔═══════════════╗ ╔═══════════════╗

║ 📁 Carpeta ║ ║ 🏥 Comisión ║ ║ 💻 SCOMP y ║ ║ 💰 Pensión ║

║ Clínica ║ ➔ ║ Médica ║➔ ║ Remate ║ ➔ ║ Maximizada ║

╚══════════════╝ ╚══════════════╝ ╚═══════════════╝ ╚═══════════════╝

🚀 Estrategia y Gestión: ¿Cómo Maximizamos tu Jubilación?

No solo realizamos un trámite burocrático; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio posible. Nuestro servicio integral abarca optimizaciones fundamentales:

1️⃣ Análisis Técnico, Seguro SIS y Excedentes. 📈

Evaluamos tu historial previsional al detalle para obtener el mayor monto de pensión mensual posible. Activamos estratégicamente tu Seguro de Invalidez y Sobrevivencia (SIS) y calculamos milimétricamente si cumples con los requisitos legales para retirar Excedentes de Libre Disposición (dinero en efectivo directo a tu bolsillo).

2️⃣ Integración de la PGU. (Pensión Garantizada Universal) 🏛️

No dejamos ningún beneficio sobre la mesa. Evaluamos tu perfil socioeconómico para complementar tu pensión autofinanciada de invalidez con la PGU. Estructuramos tu jubilación para integrar de forma inteligente este vital aporte estatal, elevando significativamente tu ingreso mensual.

3️⃣ Claridad en tus Opciones: Te lo explicamos con "peras y manzanas" 🍎

Te detallamos de forma sencilla y sin tecnicismos enredados la verdadera diferencia entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas, para que sepas exactamente cómo, cuándo y dónde estará seguro tu dinero.

🛡️ Herramientas Exclusivas para Proteger tu Patrimonio.

🔹 Las 4 Cláusulas Adicionales: Protección Blindada para tu Familia.

Si optas por una Renta Vitalicia, existen cuatro cláusulas adicionales diseñadas para mejorar radicalmente las características de tu contrato. Las evaluamos y aplicamos según tu caso particular para blindar tu capital, garantizando que, en caso de fallecimiento, tu esfuerzo de años se convierta en herencia y tu familia quede económicamente protegida bajo tus propias condiciones.

🔹 El Poder del Remate de Renta Vitalicia. ⚖️

A través de un mandato notarial y un contrato formal, nos encargamos de la gestión en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), ahorrándote tiempo y estrés. Pero ¡aquí marcamos la gran diferencia! Una vez recibido el certificado de ofertas de SCOMP, un asesor previsional experto entra a jugar a tu favor mediante el <u>Remate de Renta Vitalicia</u>. Obligamos legalmente a las aseguradoras a competir entre sí para mejorar la oferta inicial, consiguiendo para ti la pensión más alta y conveniente de todo el mercado.

🔹 El Informe Final de Pensión: Tú Tienes la Última Palabra. 📑

Antes de que firmes cualquier aceptación legal, te entregamos una recomendación técnica por escrito y firmada. Esta comparativa detalla todas las ofertas y nuestra sugerencia experta basada en tu salud, tu perfil de riesgo y tus deseos de herencia. Tú siempre tienes el control y la decisión final.

🥇 ¿Por Qué Elegir Nuestra Asesoría Previsional?

✔️ Independencia Total e Imparcialidad: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros. Nuestro único norte es tu beneficio económico.

✔️ Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica comprobada es tu mejor respaldo.

✔️ Asesores Registrados y Regulados: Contamos con profesionales altamente capacitados que cumplen estrictamente con toda la normativa de la Superintendencia de Pensiones.

✔️ Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo a tus dudas con total transparencia, sin tecnicismos y con profunda empatía.

🎯 Tu esfuerzo de años merece la mejor gestión.

📞 ¡Toma el control hoy!

Buscamos tu bienestar económico y el de tu familia. <u>No dejes una decisión tan crucial como tu pensión de invalidez a la suerte o a un sistema automatizado.</u> Consigue la mejor jubilación delegando el trabajo complejo en expertos.

Estamos a tu entera disposición en el canal que más te acomode. ¡Elige uno y hablemos ahora mismo!

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con el celular de uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión desde tu hogar u oficina (vía Zoom o Meet). Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en tu domicilio, tu oficina o en un café.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario Web: Completa tus datos en nuestro sitio y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos rápidamente.

🌟 Maximiza tu pensión de invalidez por Espondilitis Anquilosante y protege económicamente a tu familia. ¡Contáctanos hoy para recibir asesoría previsional de un especialista y asegure su futuro!

¡Llámenos al tiro!

[googlereviewspro id="1"]