Pensión de Invalidez Parcial: Requisitos y beneficios en Chile. La Pensión de Invalidez Parcial en Chile protege económicamente a los afiliados menores de 65 años que pierden entre el 50% y 66,5% de su capacidad laboral por causas de origen común. Para maximizar este beneficio y proteger el patrimonio familiar, es crucial entender el proceso de evaluación médica, aprovechar el Seguro SIS y tomar decisiones financieras estratégicas, idealmente con asesoría especializada de experiencia.

Pensión de Invalidez Parcial: Requisitos y beneficios en Chile.

🇨🇱 Pensión de Invalidez Parcial en Chile: Requisitos, Beneficios y Guía Definitiva de Optimización.

Enfrentar una enfermedad o un accidente que limita de forma permanente tu capacidad de trabajar genera una profunda incertidumbre. Sin embargo, el sistema de seguridad social chileno contempla un pilar fundamental para proteger tu tranquilidad económica y la de tu familia: la Pensión de Invalidez Parcial.

En esta guía exhaustiva y completamente actualizada, no solo te explicaremos cómo funciona y cuáles son sus requisitos, sino que profundizaremos en factores estratégicos que determinarán el monto real de tu dinero a futuro. Descubrirás cómo interactúan elementos cruciales como la PGU, de qué manera funciona el proceso de remate de renta vitalicia con sus cláusulas adicionales, cómo impactan las brechas de género y la compensación de expectativa de vida, la importancia de los beneficios por años cotizados, y por qué contar con una asesoría previsional especializada es el paso más inteligente para blindar tu patrimonio.

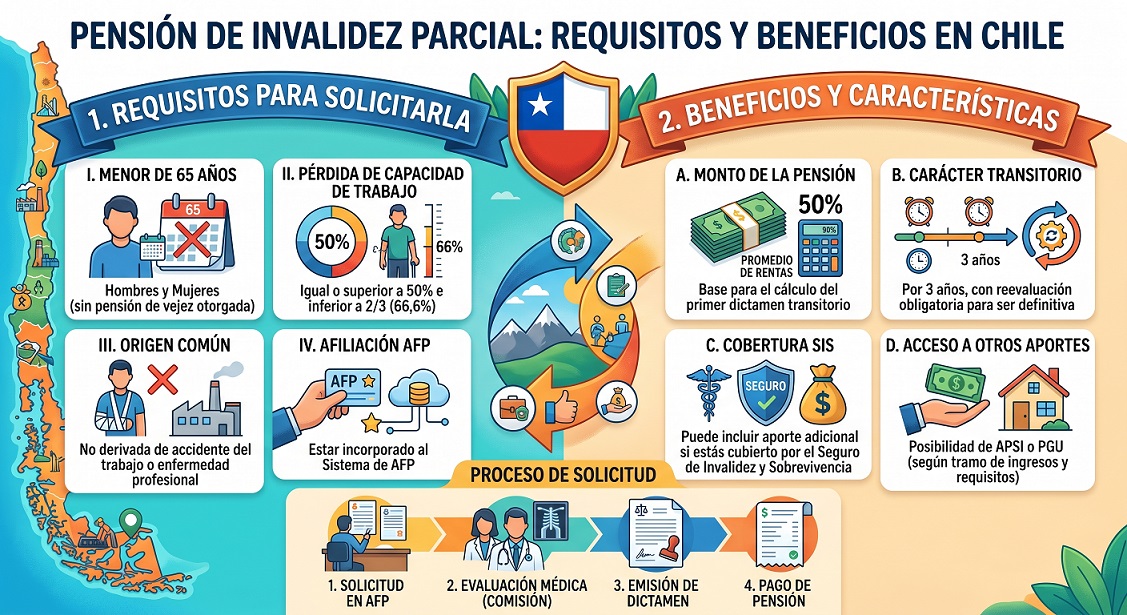

📌 1. ¿Qué es la Pensión de Invalidez Parcial en el Sistema de Pensiones?

La Pensión de Invalidez Parcial (regulada por el D.L. N° 3.500) es una prestación económica mensual dirigida a los afiliados que, a causa de una enfermedad o accidente de origen común (no laboral), sufren una disminución irreversible en su capacidad de ganancia.

Para que la Comisión Médica declare oficialmente la "Invalidez Parcial", tu pérdida de capacidad de trabajo debe ser:

📉 Igual o superior al 50%.

📉 Inferior a dos tercios (66,6%).

(Si la pérdida es del 66,6% o más, se clasifica directamente como Pensión de Invalidez Total).

📋 Requisitos Excluyentes para Solicitarla:

Para iniciar tu evaluación médica, debes cumplir obligatoriamente con los siguientes puntos:

👤 Estar afiliado(a) a una Administradora de Fondos de Pensiones (AFP).

🎂 Edad límite: Tener menos de 65 años (hombres y mujeres). <u>Nota:</u> Las mujeres entre 60 y 65 años pueden postular siempre que no se hayan pensionado previamente por vejez.

🚫 No estar pensionado por vejez (ni bajo la modalidad de edad legal ni de forma anticipada).

🏥 Origen Común: La causa médica no debe ser un accidente de trayecto/trabajo ni una enfermedad profesional (estas son cubiertas por la Ley N° 16.744).

👨⚕️ Dictamen Oficial: Ser evaluado presencialmente por una Comisión Médica Regional (CMR) de la Superintendencia de Pensiones.

⏳ 2. El Proceso de Evaluación: La Regla de los 3 Años.

La pensión en el sistema de AFP no se otorga de manera definitiva desde el primer día. Funciona mediante un sistema de etapas estructurado para monitorear tu evolución de salud:

📊 FIGURA 1: El Ciclo de la Pensión de Invalidez Parcial.

┌───────────────────────────────────────────┐

│ 📝 SOLICITUD Y EVALUACIÓN CMR │

└─────────────────────┬─────────────────────┘

⬇

┌───────────────────────────────────────────┐

│ 🟡 ETAPA 1: Pensión Transitoria (3 Años) │

└─────────────────────┬─────────────────────┘

⬇

┌───────────────────────────────────────────┐

│ 🩺 REEVALUACIÓN OBLIGATORIA │

└─┬───────────────────┼───────────────────┬─┘

⬇ ⬇ ⬇

🟢 ALTA MÉDICA 🔵 INVALIDEZ PARCIAL 🔴 INVALIDEZ TOTAL

(< 50%) (50% - 66,5%) (≥ 66,6%)

Vuelves a Pensión Definitiva. Pensión Total.

trabajar. (Retención 30% AFP (Aumenta el pago)

para tu vejez).

1. Etapa Transitoria: Al aprobarse tu solicitud, recibes una pensión temporal por exactamente 3 años.

2. Etapa Definitiva: Al finalizar el tercer año, te citarán a una reevaluación. Si tu incapacidad se mantiene, la pensión se vuelve Definitiva. En este hito, se activa el "Saldo Retenido": la AFP apartará de forma intocable el 30% de tus fondos para financiar tu futura jubilación por vejez a los 65 años, utilizando el 70% restante para tu pensión actual de invalidez.

💰 3. Montos y Financiamiento: El Poder del Seguro SIS.

El dinero mensual que recibirás dependerá drásticamente de si estabas cubierto por el Seguro de Invalidez y Sobrevivencia (SIS) al momento de declarar tu siniestro. (Tienes cobertura si cotizabas activamente, o si estabas cesante hace menos de 12 meses con al menos 6 cotizaciones previas).

🛡️ CON cobertura SIS: La Compañía de Seguros te pagará exactamente el 50% de tu Ingreso Base (el promedio de tus rentas imponibles de los últimos 10 años) durante la etapa transitoria, sin tocar tus ahorros de la AFP. En la etapa definitiva, si tu 70% de saldo no alcanza para sostener ese 50%, el seguro inyectará un millonario Aporte Adicional a tu cuenta.

⚠️ SIN cobertura SIS: No hay aseguradora de por medio. Tu pensión se calcula exclusivamente como el 70% de un Retiro Programado en base a tu saldo. Aquí es donde los beneficios por años cotizados cobran vital importancia: una mayor densidad de ahorro mitigará el impacto de no contar con seguro.

🎯 4. Estrategias Clave para Maximizar tu Pensión.

Cuando tu Invalidez Parcial se decreta como Definitiva (o cuando cumples los 65 años), debes tomar decisiones financieras irreversibles. Es aquí donde el conocimiento técnico marca la diferencia:

🔨 El Remate de Renta Vitalicia y la Protección Familiar.

Al momento de pensionarte definitivamente, puedes elegir entre quedarte en la AFP o traspasar tus fondos a una Compañía de Seguros de Vida. Si optas por esto último, tus datos ingresan al SCOMP, generando un verdadero remate de renta vitalicia. En este mercado competitivo, las aseguradoras pujan por ofrecerte el mejor monto fijo mensual en UF para toda tu vida.

Durante este proceso, es fundamental incorporar cláusulas adicionales estratégicas (como el Período Garantizado). Estas cláusulas aseguran que, ante un fallecimiento prematuro, tu familia siga cobrando el 100% de tu pensión por los años estipulados, blindando tu patrimonio y protegiendo a tus herederos.

♀️ Brechas de Género y Compensación de Expectativa de Vida.

El sistema de pensiones en Chile calcula los montos basándose en tablas de mortalidad oficiales. Dado que las mujeres tienen una edad legal de jubilación menor (60 años) y viven estadísticamente más tiempo, sus ahorros deben dividirse en una mayor cantidad de meses. Esto genera severas brechas de género previsionales.

Sin embargo, mediante una correcta asesoría previsional, es posible aplicar tácticas de compensación de expectativa de vida, ajustando los perfiles de retiro y maximizando el uso del Seguro SIS para nivelar la balanza y proteger el capital de las afiliadas.

🏛️ Traspaso a la Vejez y la PGU.

* Aporte temprano: Si el monto de tu pensión autofinanciada es muy bajo, puedes solicitar el Aporte Previsional Solidario de Invalidez (APSI), siempre que pertenezcas al 80% más vulnerable.

* Los 65 Años: El último día del mes en que cumples 65 años, ocurre un hito fundamental: tu pensión de invalidez caduca y pasas a ser pensionado por Vejez. En ese momento, se libera tu "Saldo Retenido" y quedas habilitado para postular directamente a la PGU (Pensión Garantizada Universal), sumando una inyección mensual vitalicia del Estado directamente a tu bolsillo.

➕ 5. Beneficios Adicionales Insuperables.

💼 Compatibilidad Laboral Total: ¡Puedes seguir trabajando! Al tener "capacidad residual", la ley te permite mantener tu empleo formal o emitir boletas, recibiendo tu sueldo en paralelo a tu pensión. Esto te permite seguir cotizando para aumentar tus ahorros para la vejez.

🏥 Cobertura de Salud Ininterrumpida: Con el descuento legal del 7% sobre tu pensión, aseguras tu atención médica continua en Fonasa o Isapre sin cortes ni carencias.

⚖️ 6. Cuadro Comparativo: Invalidez AFP vs. Ley 16.744.-

Es muy común confundir la Invalidez de origen común con la de origen laboral. Conoce sus diferencias clave:

🤝 7. Desbloquea tu Pensión Ideal con nuestra Asesoría Previsional.

Enfrentarse a las Comisiones Médicas, interpretar las complejas ofertas de las aseguradoras, sortear los desafíos de la expectativa de vida y navegar por la burocracia estatal no es algo que debas hacer en solitario. Un pequeño error en el cálculo o en la modalidad elegida puede costarte millones de pesos de forma irremediable.

Más que un retiro, el inicio de una nueva etapa exige la tranquilidad financiera que tú y tu familia merecen.

Con nuestra asesoría previsional integral, te acompañamos en cada paso para que maximices tu pensión y asegures tu bienestar económico a largo plazo.

🌟 ¿Cómo te ayudamos a lograr una Jubilación Exitosa?

🔍 Análisis Matemático Especializado: Evaluamos tu densidad de ahorro y potenciamos los beneficios por años cotizados para lograr el monto más alto posible.

⚖️ Estrategias a Medida: Minimizamos el impacto de las brechas de género y configuramos el remate de renta vitalicia con las mejores cláusulas adicionales del mercado para proteger tu herencia.

📑 Gestión Integral (Cero Estrés): A través de un mandato notarial, gestionamos toda la tramitación burocrática por ti, desde la carpeta médica inicial hasta la integración de la PGU.

📘 Informe Final de Pensión: Te entregamos un reporte escrito, detallado y firmado por nuestros especialistas con las recomendaciones más rentables para tu perfil.

🌟 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada, Imparcial y a tu Medida.

🛡️ Pensión de Invalidez Parcial: Protege tu Presente y tu Futuro.

La Pensión de Invalidez Parcial en Chile es un pilar fundamental que protege económicamente a los afiliados menores de 65 años que, por causas de origen común, pierden entre el 50% y el 66,5% de su capacidad laboral.

Para maximizar este beneficio y blindar el patrimonio de tu familia de manera segura, es crucial dar los pasos correctos:

* Comprender a fondo el exigente proceso de evaluación de las Comisiones Médicas.

* Aprovechar al máximo la inyección de capital del Seguro SIS (Seguro de Invalidez y Sobrevivencia).

* Tomar decisiones financieras respaldadas por una asesoría previsional especializada y de vasta experiencia.

Ya sea por invalidez o por vejez, entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y el Estado puede generar dudas e incertidumbre. Pero no tienes que hacerlo solo. Con la orientación adecuada, este trámite se convierte en la base sólida de tu tranquilidad futura.

Tal como en otro de nuestros portal que es la plataforma con mayor trayectoria en asesoría de jubilación del país aquí te garantizamos un proceso transparente, altamente técnico y 100% enfocado en proteger tu patrimonio.

⚙️ ¿Cómo Maximizamos tu Jubilación? Nuestra Estrategia Integral.

No realizamos un simple trámite burocrático; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio mensual posible. Nuestro servicio experto incluye:

🗺️ Figura 2: Tu Ruta hacia la Mejor Pensión.

╭────────────────╮ ╭────────────────╮ ╭────────────────╮ ╭────────────────╮

│ 📊 1. ANÁLISIS │ ➔ │ 🏛️ 2. TRÁMITE │ ➔ │ 🔨 3. REMATE Y │ ➔ │ 💰 4. PENSIÓN │

│ SCOMP & PGU │ │ Y CLÁUSULAS │ │ COMPETENCIA │ │ MÁXIMA │

╰────────────────╯ ╰────────────────╯ ╰────────────────╯ ╰────────────────╯

🔍 1. Análisis Técnico, Optimización y PGU.

Evaluamos todo tu historial previsional para obtener el mayor monto de pensión mensual. Calculamos matemáticamente si cumples con los requisitos de la ley para retirar tus Excedentes de Libre Disposición y evaluamos estratégicamente tu compatibilidad con la Pensión Garantizada Universal (PGU). Nos aseguramos de que este vital aporte del Estado se integre de manera óptima a tus ahorros para aumentar significativamente tu liquidez definitiva.

💡 2. Claridad en tus Opciones. ("Con peras y manzanas")

Te explicamos de forma sencilla y sin letra chica las verdaderas diferencias, ventajas y riesgos entre:

* Retiro Programado (AFP).

* Renta Vitalicia (Aseguradoras).

* Modalidades Combinadas.

🛡️ 3. Protección Familiar: Las 4 Cláusulas Adicionales.

Si tu mejor opción resulta ser una aseguradora, tu dinero no tiene por qué perderse si llegas a faltar. Existen cuatro (4) cláusulas adicionales creadas para mejorar drásticamente las características de una Renta Vitalicia. Analizaremos tu caso particular para aplicar aquellas (como el Período Garantizado o la Cláusula de Aumento de Porcentaje) que protejan el futuro económico de tu familia, asegurando que tu esfuerzo de años se convierta en una herencia blindada para tu cónyuge e hijos.

📑 4. Gestión Integral del Trámite en SCOMP.

A través de un mandato notarial y un contrato de asesoría previsional regulado, nos encargamos de toda la gestión burocrática en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), ahorrándote tiempo, largas filas y mucho estrés.

🔨 5. El Poder del Remate de Renta Vitalicia.

Una vez recibido el Certificado de Ofertas oficial del SCOMP, jamás debes quedarte con la primera opción. Un asesor previsional de excelencia mejorará la oferta que más te convenga a través del Remate de Renta Vitalicia. En esta etapa clave, forzamos a las aseguradoras a competir mediante una puja electrónica, logrando mejorar la tasa de venta a tu favor y aumentando tu pensión mensual definitiva.

📝 6. Informe Final de Pensión: Tú Tienes el Control.

Antes de que firmes cualquier aceptación, te entregamos una recomendación técnica por escrito y firmada. Esta comparativa detalla las ofertas y nuestra sugerencia experta basada en tu salud, tu perfil de riesgo y tus deseos de herencia. Te damos nuestra recomendación profesional, pero <u>tú siempre tienes la última palabra.

🥇 ¿Por qué Elegir Nuestra Asesoría Previsional?

⚖️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que te garantiza una recomendación 100% imparcial y objetiva.

🏆 Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica en el mercado es tu mejor respaldo.

📜 Asesores Registrados: Contamos con profesionales de élite, altamente capacitados y fiscalizado por la Superintendencia de Pensiones.

🤝 Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo a tus dudas sin tecnicismos incomprensibles, con total empatía y transparencia.

📞 ¡Tu Futuro Comienza Hoy! Contáctanos más temprano que tarde. 🚀

Somos líderes en el mercado chileno, ya que tenemos el sitio web más antiguo y confiable dedicado a la protección previsional. Hacemos que un proceso complejo sea sencillo y altamente beneficioso para ti.

👉 Elige cómo prefieres comunicarte con nosotros (Atención Inmediata):

📝 Formulario Web: Déjanos tus datos en nuestra página y te llamaremos a la brevedad.

🟢 WhatsApp: Clikea en su ícono y escríbenos, envía un audio o hagamos una videollamada.

💬 Chat en Vivo: Conecta 24/7 con uno de nuestros asesores en Google Chat, Facebook o Instagram

📧 Correo Electrónico: Envíanos tus dudas y antecedentes médicos por E-Mail.

📱 Llamada Directa: Atención humana e inmediata al celular corporativo.

💻 Reunión Virtual: Agendemos un Zoom o Google Meet para revisar tu caso cara a cara, estés donde estés.

🏢 Reunión Presencial: Coordinemos un encuentro personal en oficina, domicilio o en un café cercano.

🛡️ ¿Dudas sobre tu Pensión de Invalidez Parcial? Resolvemos todas tus preguntas en esta página web.

¡Léela y contáctanos al tiro!

[googlereviewspro id="1"]