Pensión de invalidez por Glaucoma severo en Chile. En Chile, obtener una Pensión de Invalidez por Glaucoma Severo exige demostrar ante la Comisión Médica un daño visual irreversible que genere al menos un 50% de menoscabo laboral. Dado lo complejo del sistema (seguros, ayudas estatales y rentas vitalicias), contar con una asesoría previsional especializada y de experiencia es fundamental para maximizar los beneficios y asegurar tu tranquilidad económica y dejar protegido a tus seres queridos.

Pensión de invalidez por Glaucoma severo en Chile.

👁️ Pensión de Invalidez por Glaucoma Severo en Chile: Guía Definitiva y Actualizada. [2026]

El diagnóstico de glaucoma severo marca un antes y un después en la vida de cualquier persona. La disminución progresiva del campo visual no solo afecta la autonomía en el hogar y en los trayectos, sino que genera un profundo menoscabo en la capacidad laboral.

En Chile, obtener una Pensión de Invalidez por Glaucoma Severo es absolutamente posible y representa un derecho fundamental para asegurar tu sustento económico. Sin embargo, el sistema previsional (DL 3.500) exige un proceso técnico, médico y burocrático riguroso.

En este artículo, ampliamente reestructurado y optimizado con las normativas actualizadas a 2026, desglosamos estratégicamente todo lo que necesitas saber. Integramos conceptos vitales como el remate de renta vitalicia, la PGU, los beneficios por años cotizados, cómo superar las brechas de género, y por qué una asesoría previsional experta es la clave de tu tranquilidad económica.

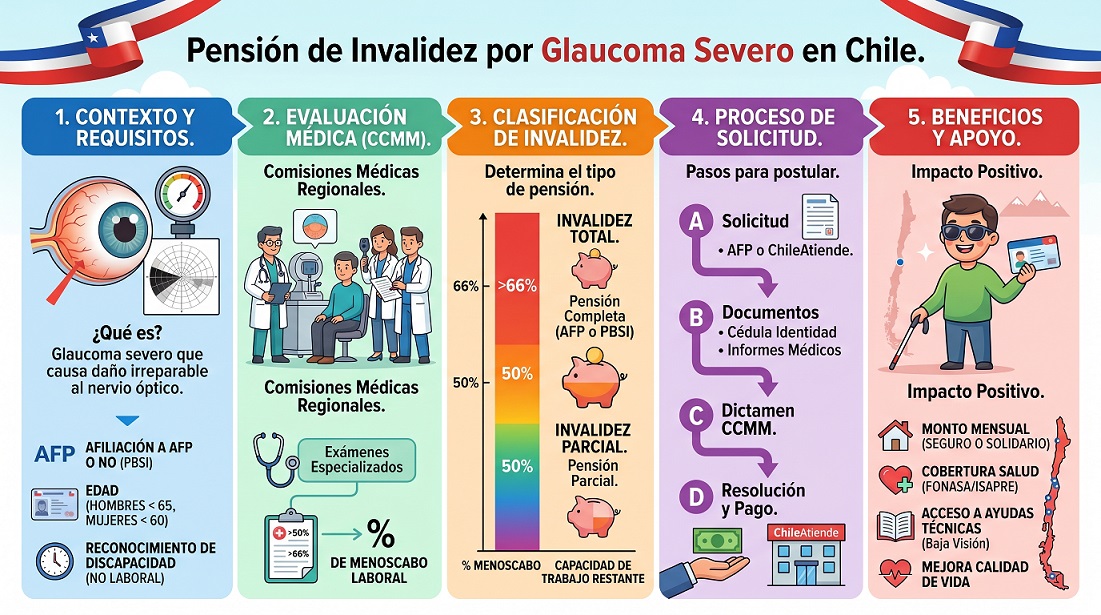

🩺 1. ¿Cómo evalúa el Glaucoma la Comisión Médica?

La evaluación no depende de tu oftalmólogo tratante ni de tu AFP, sino de las Comisiones Médicas Regionales (CMR) de la Superintendencia de Pensiones. Para obtener un dictamen favorable, el glaucoma debe constituir un "Impedimento Configurado".

Esto exige comprobar dos factores irrefutables:

🩸 Irreversibilidad (Tratamientos Agotados): Evidencia clínica de que ya se agotaron los tratamientos accesibles (gotas hipotensoras crónicas, láser o cirugías como válvulas y trabeculectomía) sin lograr detener el daño en el nervio óptico.

📉 Medición del Daño Visual (Ambos Ojos):

* Pérdida de Campo Visual: Es el factor más crítico. La "visión de túnel" otorga los mayores porcentajes de invalidez.

* Disminución de Agudeza Visual: Medición de tu capacidad visual central, evaluada siempre utilizando tu mejor corrección óptica (lentes).

💡 Recomendación clave: Durante la entrevista médica, jamás minimices tus síntomas. Explica detalladamente el menoscabo en tu vida: chocar con objetos, el riesgo vital al cruzar calles, la incapacidad para ubicar herramientas o usar pantallas. El impacto directo en tu autonomía es lo que define tu invalidez.

⚖️ 2. Grados de Invalidez y el Poder del Seguro SIS.

Si la CMR determina que tu pérdida de capacidad laboral es igual o superior al 50%, tienes derecho a la pensión. Existen dos grados:

🟡 Invalidez Parcial. (50% a 66,5%)

Es transitoria por 3 años. Recibes el 50% del promedio de tus sueldos imponibles de los últimos 10 años. Al finalizar el plazo, se reevalúa si la condición empeoró o se mantuvo, haciéndola definitiva.

🔴 Invalidez Total. (66,6% o más)

Es definitiva desde el primer día, usualmente otorgada por glaucoma muy avanzado o ceguera legal. Recibes el 70% de tu promedio imponible.

⚠️ ADVERTENCIA CRÍTICA: La Cobertura SIS.

Nunca inicies el trámite sin tener la certeza de tu cobertura en el Seguro de Invalidez y Sobrevivencia (SIS). Si estabas cotizando (o cesante hace menos de 12 meses) al momento de la declaración, este seguro inyectará el capital que falte en tu AFP para alcanzar el 50% o 70% de tu sueldo. Sin el SIS activo, tu pensión se financiará exclusivamente con tus ahorros, reduciendo drásticamente el monto mensual.

🏛️ 3. Ayudas del Estado 2026: PGU, PBSI y Beneficios por Años Cotizados.

El sistema previsional integra importantes ayudas solidarias para quienes cumplen los requisitos, premiando además el esfuerzo laboral:

💰 Pensión Básica Solidaria de Invalidez (PBSI): Si no tienes fondos suficientes en tu AFP y perteneces al 80% más vulnerable según el Registro Social de Hogares, el Estado te otorga esta pensión que asciende a $250.275 mensuales (reajustables).

🌟 Transición a la PGU: Al cumplir 65 años, pasas al sistema de vejez y tu pensión interactúa con la Pensión Garantizada Universal (PGU), permitiéndote recibir este aporte estatal complementario de por vida.

📈 Beneficios por Años Cotizados: El sistema ahora premia tu esfuerzo histórico. Se otorga una bonificación de 0,1 UF por cada año cotizado (con un tope de 2,5 UF mensuales). Así, aunque el glaucoma interrumpa tu carrera hoy, tus años previos de cotización mejorarán directamente el monto de tu pensión.

♀️ 4. Brechas de Género y Compensación de Expectativa de Vida.

Históricamente, el sistema previsional ha castigado a las mujeres. Al poseer una mayor expectativa de vida, el mismo ahorro se divide en más años, generando pensiones más bajas (la temida brecha de género previsional).

Para corregir esto, se aplica una herramienta de equidad:

✅ Compensación de Expectativa de Vida: Las mujeres reciben un incremento garantizado (un aporte compensatorio) para igualar las condiciones con los hombres. Además, al aprobarse la Invalidez Total con el Seguro SIS, el capital inyectado considera esta compensación, mitigando la brecha y asegurando una pensión justa frente a la vulnerabilidad visual.

💼 5. Modalidades de Pensión: Remate de Renta Vitalicia y Cláusulas Adicionales.

Obtener el dictamen médico es solo la mitad del camino. Una vez aprobada tu Invalidez Definitiva, debes decidir cómo financiar tu vida.

🔨 El Remate de Renta Vitalicia. (SCOMP)

A través de un Asesor Previsional, ingresas tus datos al sistema SCOMP, el cual actúa como un verdadero remate o subasta transparente. Las Compañías de Seguros de Vida compiten ofreciéndote el mejor monto de pensión mensual fija en UF para toda tu vida. Quien ofrezca la tasa de venta más alta, gana el derecho a administrar tus fondos, protegiéndote de las caídas del mercado.

🛡️ Cláusulas Adicionales de Protección Familiar.

Si optas por una Renta Vitalicia, dejas de tener fondos heredables en la AFP. Por ello, es vital estructurarla con cláusulas adicionales:

* Período Garantizado: Asegura que, en caso de fallecer prematuramente (ej. a los 5 años de jubilado), la aseguradora siga pagando el 100% de tu pensión a tu familia por el tiempo pactado (10, 15 o 20 años). ¡Tu dinero no se pierde!

* Aumento de Porcentaje para el Cónyuge: Eleva la pensión de sobrevivencia para tu pareja más allá del mínimo legal, brindándole seguridad económica total.

🗺️ 6. Figura Explicativa: Paso a Paso para el Trámite.

A continuación, una ruta estratégica visual para asegurar tu pensión por glaucoma:

┌─────────────────────────────────────────────────────────────┐

│ 🏥 1. REUNIR HISTORIAL MÉDICO (Paso Crítico) │

│ Certificado oftalmológico de irreversibilidad y menoscabo│

│ Exámenes: Campimetría, OCT, Curva de Tonometría │

├─────────────────────────────────────────────────────────────┤

│ 💻 2. INGRESO DE LA SOLICITUD │

│ En sucursal/web de AFP, o IPS (si aplica directo a PBSI) │

├─────────────────────────────────────────────────────────────┤

│ 👨⚕️ 3. EVALUACIÓN Y PERITAJE EN COMISIÓN MÉDICA (CMR) │

│ Entrevista clínica: Momento de explicar el menoscabo real│

├─────────────────────────────────────────────────────────────┤

│ 📜 4. DICTAMEN DE INVALIDEZ (Aprobación o Rechazo) │

│ Si es menor a 50%, hay 15 días hábiles para apelar (CMC) │

├─────────────────────────────────────────────────────────────┤

│ 🔨 5. REMATE EN SCOMP Y ELECCIÓN DE MODALIDAD │

│ Selección de Renta Vitalicia o AFP con Asesor Previsional│

└─────────────────────────────────────────────────────────────┘

🤝 7. Pensión por Glaucoma con Asesoría Previsional: Tu Mejor Decisión.

Enfrentar un diagnóstico de glaucoma severo es física y emocionalmente agotador; tramitar una pensión no debería sumar estrés a tu vida. Un trámite burocrático, lleno de tecnicismos y cálculos matemáticos complejos, requiere el respaldo de un Asesor Previsional regulado por la Superintendencia de Pensiones.

¿Por qué elegirnos y cómo te ayudamos?

1. Evaluación de tu caso (Gratis): Revisamos tu cobertura SIS y la calidad de tus exámenes oftalmológicos antes de presentarlos.

2. Expertos en el "Remate" (SCOMP): Hacemos competir a las aseguradoras para conseguirte la mayor pensión mensual.

3. Análisis de Cláusulas Adicionales: Protegemos el patrimonio de tu familia diseñando rentas garantizadas a tu medida.

4. Optimización Financiera: Aseguramos que cobres tu PGU, tus beneficios por años cotizados y la compensación de expectativa de vida.

5. Acompañamiento Legal: Te representamos legal y médicamente si la Comisión rechaza tu porcentaje inicial.

6. Informe Final de Pensión: Te entregamos un análisis técnico escrito y transparente para que tomes la decisión más rentable.

📞 Contáctanos: Asegura tu Bienestar Económico y el de tu Familia.

Poseemos el sitio web más antiguo y experimentado para jubilar en Chile. Trabajamos de forma imparcial para ti, no para las AFP ni las aseguradoras. Obtén la máxima pensión de invalidez por glaucoma severo con el respaldo de profesionales.

Elige el canal que más te acomode para recibir orientación inmediata:

🌐 Completa nuestro formulario de contacto en la web

📱 Envíanos un mensaje por WhatsApp

💬 Chatea en vivo con nuestros expertos

✉️ Escríbenos un correo electrónico

📞 Llámanos directamente por teléfono celular

💻 Agenda una videollamada resolutiva

🤝 Organiza una entrevista personal en nuestra oficina

Tu visión puede haberse visto afectada, pero tu visión del futuro de tu economía debe estar más clara que nunca. Déjalo en manos especializadas.

¿El glaucoma severo te impide trabajar? Asegura tu tranquilidad financiera y maximiza tu Pensión de Invalidez con nuestra asesoría especializada.

¡Contáctanos hoy!

[googlereviewspro id="1"]