¿Qué Patologías Califican para la Pensión de Invalidez en Chile? El sistema chileno no tiene un listado de patologías que califiquen automáticamente para la Pensión de Invalidez, sino que se centra en el grado de pérdida de la capacidad de trabajo del afiliado. La Comisión Médica determina si el menoscabo (físico o mental) es igual o superior al 50%, siendo necesario un 66.6% o más para la Invalidez Total. Las patologías que califican son aquellas que generan limitaciones funcionales severas y permanentes, como Enfermedades Crónicas degenerativas, cardiovasculares, neurológicas, psiquiátricas graves o Cáncer Avanzado , evaluándose cada caso de forma individual e integral. Dado que el proceso involucra evaluaciones médicas estrictas y decisiones financieras complejas, contar con asesoría previsional especializada es fundamental para evitar rechazos y maximizar tu pensión final.

¿Qué Patologías Califican para la Pensión de Invalidez en Chile?

📌 Qué Patologías Califican para la Pensión de Invalidez en Chile: Guía Completa y Actualizada.

El criterio legal y fundamental para aprobar una Pensión de Invalidez en Chile es la pérdida permanente de la capacidad de trabajo (conocido como menoscabo funcional). Las Comisiones Médicas de la Superintendencia de Pensiones evalúan cada caso de manera integral, analizando no solo el diagnóstico, sino también el pronóstico y cómo este impacta tu vida diaria y laboral.

1. El Criterio Clave: ¿Cómo se mide el menoscabo?

El elemento decisivo es el porcentaje de incapacidad que dictamine la evaluación médica. Para las enfermedades de origen común (no laborales), existen dos grados:

|

Tipo de Invalidez |

Grado de Pérdida de Capacidad |

Características Principales |

|

Invalidez Parcial |

Entre el 50% y menos del 66,6% |

Otorga una pensión transitoria por tres años. Requiere reevaluación obligatoria al finalizar el periodo. |

|

Invalidez Total |

Igual o superior al 66,6% (dos tercios) |

Otorga una pensión definitiva y permanente desde el primer dictamen. |

⚠️ Nota Importante: Una persona con un diagnóstico muy grave podría no calificar si la Comisión Médica determina que su pérdida funcional es inferior al 50%. A la inversa, una enfermedad que parezca menos severa, pero que te impida trabajar de forma permanente, sí puede calificar.

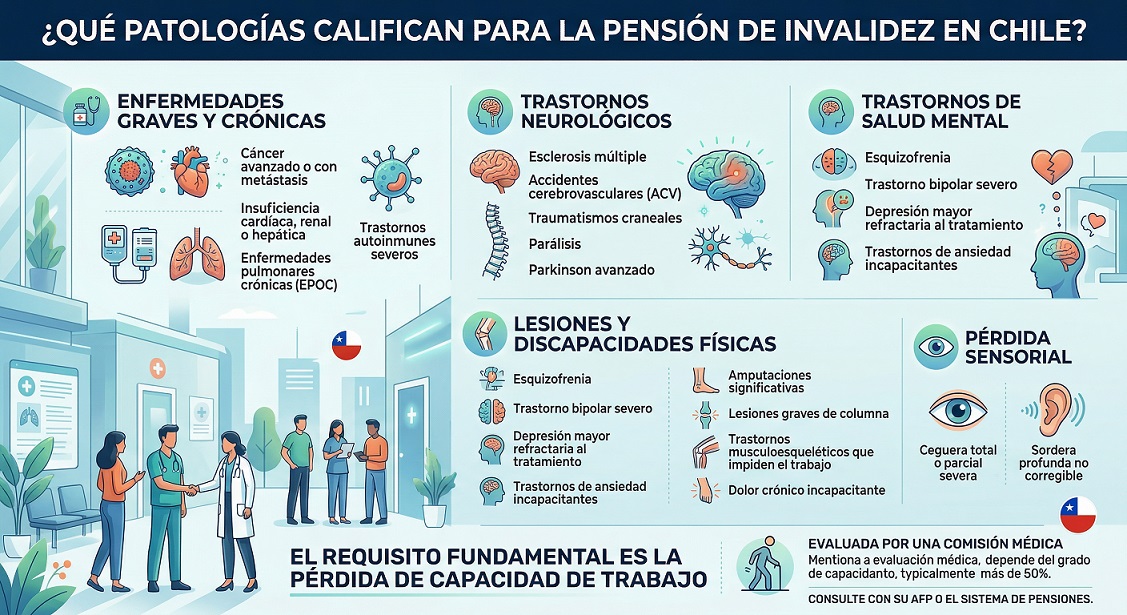

2. 🏥 ¿Qué Patologías Frecuentemente Califican para Pensión de Invalidez?

Cualquier condición de salud que limite de forma severa y permanente tus funciones físicas, cognitivas o sensoriales puede ser evaluada. Las áreas médicas que más frecuentemente derivan en una jubilación por invalidez son:

🧠 Enfermedades Neurológicas y Degenerativas: Esclerosis Múltiple, Parkinson, Esclerosis Lateral Amiotrófica (ELA), demencias prematuras (como Alzheimer temprano) o secuelas graves e invalidantes de Accidentes Cerebrovasculares (ACV).

🎗️ Enfermedades Oncológicas: Cánceres en etapas avanzadas (con metástasis) o aquellos cuyos tratamientos (quimioterapia o radioterapia) han dejado secuelas funcionales irreversibles a largo plazo.

🧩 Salud Mental y Psiquiátricas: Depresión mayor severa y refractaria (resistente a múltiples tratamientos), esquizofrenia, o trastorno bipolar grave que impida la interacción socio-laboral.

❤️ Afecciones Cardiovasculares y Respiratorias: Insuficiencia cardíaca avanzada o Enfermedad Pulmonar Obstructiva Crónica (EPOC) en grado severo.

🦴 Trastornos Musculoesqueléticos: Artritis reumatoide deformante, artrosis severa incapacitante, amputaciones o secuelas de lesiones graves en la columna vertebral.

👁️ Enfermedades Sensoriales y Sistémicas: Insuficiencia renal crónica en etapas avanzadas, ceguera (visión subnormal severa) o hipoacusia profunda (sordera grave).

3. ⚖️ El "Remate de Renta Vitalicia": Optimizando tus Fondos.

Si tu invalidez es declarada como Total y Definitiva, o tras el periodo transitorio de la parcial, tendrás que decidir cómo recibir tu dinero. Aquí entra en juego un concepto clave: el Remate de Renta Vitalicia.

A través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), tus fondos (junto con el aporte del Seguro de Invalidez y Sobrevivencia, si corresponde) se someten a un proceso transparente donde las Compañías de Seguros "compiten" u ofertan por entregarte la mejor pensión mensual.

* ¿La ventaja? Te permite comparar las ofertas del mercado y asegurar un ingreso fijo en UF de por vida, protegiéndote de las fluctuaciones del mercado.

4. 🛡️ Cláusulas Adicionales: Protegiendo a los Tuyos.

Si decides optar por una Renta Vitalicia, es fundamental que conozcas las cláusulas adicionales. Estas son condiciones extra que puedes contratar para proteger a tu familia en caso de que fallezcas prematuramente:

-

Periodo Garantizado: Garantiza que, si falleces antes de un plazo estipulado (por ejemplo, 10 o 15 años), la compañía de seguros continuará pagando el 100% de tu pensión a los beneficiarios que tú designes (incluso si no son herederos legales) hasta que se cumpla dicho plazo.

-

Aumento Temporal de Pensión: Permite recibir un monto mayor de pensión durante los primeros años y luego un monto menor y constante el resto de la vida.

La elección de estas cláusulas disminuirá levemente el monto inicial de tu pensión, por lo que una evaluación técnica es vital.

5. 💰 La Pensión de Invalidez y la PGU (Pensión Garantizada Universal).

Una duda muy frecuente es si una persona con Pensión de Invalidez puede recibir la PGU. Aquí te aclaro la realidad según la normativa actual:

-

Antes de los 65 años: No recibes la PGU directamente. Sin embargo, si cuentas con el Aporte Previsional Solidario de Invalidez (APSI) o la Pensión Básica Solidaria de Invalidez (PBSI), el Estado ajustará tus montos para que sean equivalentes al valor de la PGU.

-

Al cumplir los 65 años: Tu pensión de invalidez transita al sistema de vejez. A partir de ese momento, sí puedes postular y acceder a la PGU propiamente tal, sumando ese monto a la pensión base que lograste con tu invalidez (siempre que cumplas con los requisitos de focalización y residencia).

6. 🤝 La Importancia de una Asesoría Previsional Especializada.

El proceso de calificación es altamente burocrático. Presentar documentación incompleta o informes médicos que no detallen correctamente el impacto funcional de tu enfermedad es la causa número uno de rechazos.

Una Asesoría Previsional registrada e imparcial te ayudará a:

* Orientar la Documentación: Indicarte exactamente qué exámenes e informes médicos ("epicrisis") necesitas para respaldar tu solicitud.

* Acompañamiento Estratégico: Guiarte ante la AFP y las Comisiones Médicas, gestionando posibles apelaciones.

* Maximizar tu Pensión: Analizar el mercado en el SCOMP, orientarte sobre el Remate de Renta Vitalicia y ayudarte a elegir las Cláusulas Adicionales correctas.

¿Qué patologías califican para la Pensión de Invalidez en Chile? 🩺

La pensión de invalidez en Chile se otorga al demostrar, mediante comisiones médicas, una pérdida permanente de la capacidad laboral de al menos un 50%. Esto aplica independientemente de si la patología o condición es de origen físico, mental o sensorial.

Dado que este proceso involucra evaluaciones médicas estrictas y el cruce con variables financieras complejas, contar con una asesoría previsional experta es absolutamente fundamental para evitar rechazos burocráticos y, sobre todo, para maximizar el monto de tu pensión final.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Ya sea por invalidez o por vejez, entendemos que jubilarse es la decisión económica más importante de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y el Estado puede generar dudas e incertidumbre, pero no tienes que hacerlo solo. Con la orientación estratégica adecuada, este trámite se convierte en la base sólida de tu tranquilidad futura.

En nuestro portal la plataforma con mayor trayectoria y prestigio en asesoría de jubilación del país te garantizamos un proceso transparente, técnico y 100% enfocado en proteger e incrementar tu patrimonio.

📈 ¿Cómo maximizamos tu jubilación? Nuestra Estrategia Integral.

No nos limitamos a realizar un trámite burocrático; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio posible. Nuestro servicio incluye:

🔍 Análisis Técnico y Optimización: Evaluamos minuciosamente tu historial previsional para obtener el mayor monto de pensión mensual. Además, calculamos con precisión si cumples con los requisitos legales para retirar Excedentes de Libre Disposición de tu cuenta.

🏛️ Integración de la PGU (Pensión Garantizada Universal): Evaluamos tu perfil para asegurar la correcta postulación y adjudicación de la PGU, un beneficio estatal clave que se suma a tu pensión autofinanciada, elevando significativamente tus ingresos mensuales.

💡 Claridad Absoluta en tus Opciones: Te explicamos con "peras y manzanas" las diferencias reales y los riesgos entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas.

🛡️ Aplicación de las 4 Cláusulas Adicionales: Si optas por una Aseguradora, existen cuatro (4) cláusulas adicionales que pueden blindar tu contrato de Renta Vitalicia. Te asesoramos sobre cuál aplicar a tu caso particular para proteger económicamente a tu cónyuge y herederos en caso de fallecimiento.

⚙️ Gestión Integral en el SCOMP: A través de un mandato notarial y un contrato formal de asesoría previsional, nos encargamos de todo el papeleo en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), ahorrándote tiempo, filas y estrés.

🔨 El Poder del Remate de Renta Vitalicia: Una vez recibido el certificado de ofertas del SCOMP, no nos conformamos. Un asesor previsional experto ejecutará el remate de Renta Vitalicia, una instancia de negociación externa donde obligamos a las aseguradoras a mejorar su oferta inicial, logrando una pensión aún más alta para ti.

📊 Informe Final de Pensión: Antes de que firmes cualquier aceptación, te entregamos una recomendación técnica por escrito. Este documento incluye una comparativa detallada y nuestra sugerencia experta basada en tu estado de salud, perfil de riesgo y expectativas de herencia. Tú siempre tienes la última palabra.

🤝 ¿Por qué elegir nuestra Asesoría Previsional?

⚖️ Independencia Total: Trabajamos exclusivamente para ti. No somos empleados de las AFP ni de las Compañías de Seguros, lo que nos permite entregarte una recomendación 100% imparcial y objetiva.

🥇 Trayectoria Pionera: Somos el sitio web más antiguo y confiable de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica comprobada es tu mejor respaldo.

✅ Asesores Registrados: Contamos con profesionales altamente capacitados, inscritos y fiscalizados bajo toda la normativa de la Superintendencia de Pensiones y la CMF.

🫂 Acompañamiento Humano: Estamos a tu lado en cada etapa del camino, respondiendo tus dudas con paciencia, sin tecnicismos innecesarios y con total transparencia.

🚀 ¡Tu esfuerzo de años merece la mejor gestión! Contáctanos hoy.

Buscamos activamente tu bienestar económico y el de tu familia. No dejes tu jubilación a la suerte ni en manos del sistema; toma el control de tu futuro financiero hoy mismo.

Estamos a tu entera disposición en el canal que más te acomode:

📲 WhatsApp: [Haz clic en su ícono] para chatear, un audio o hacer una video llamada rápida con un asesor.

📞 Llamada Telefónica: Habla directamente y en vivo con uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión vía Zoom o Meet desde tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal, ya sea en un café, en oficina o domicilio.

💬 Chat en Vivo y Redes: Contáctanos por cualquier medio en línea (Google Chat, Facebook o Instagram).

➡️ Formulario Web: Completa tus datos en nuestro sitio y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por e-mail y recibirás una respuesta rápida y estructurada.

¿Dudas sobre tu trámite de invalidez? Evita rechazos y asegura tus ingresos. Escríbenos por WhatsApp o agenda tu reunión.

¡Llame al tiro!

[googlereviewspro id="1"]