Complicaciones Diabéticas que Justifican la Pensión de Invalidez. En Chile, obtener una pensión de invalidez por diabetes exige demostrar un menoscabo laboral permanente debido a complicaciones médicas graves, ya que el simple diagnóstico no basta. Una vez aprobada, es fundamental aplicar estrategias previsionales como el remate de renta vitalicia y buscar asesoría de un especialista para maximizar y proteger el monto de su pensión.

Complicaciones Diabéticas que Justifican la Pensión de Invalidez.

🛑 Pensión de Invalidez por Diabetes en Chile: Complicaciones, Requisitos y Cómo Maximizar su Monto.

Enfrentar las complicaciones crónicas de la diabetes es un proceso física y emocionalmente agotador. Es completamente comprensible que busques opciones de apoyo económico si esta enfermedad está limitando tu capacidad o la de un ser querido para trabajar.

Sin embargo, para ser honestos y claros con la realidad de la normativa en Chile: el simple diagnóstico de Diabetes Mellitus no es suficiente para obtener una Pensión de Invalidez. Las Comisiones Médicas de la Superintendencia de Pensiones (SP) no evalúan el nombre de la enfermedad, sino el menoscabo laboral permanente. Es decir, miden cómo el daño irreversible en los "órganos blanco" limita tu capacidad real para desempeñar un trabajo remunerado.

A continuación, reestructuramos y detallamos todo lo que necesitas saber sobre los requisitos, las complicaciones médicas que justifican esta pensión y, fundamentalmente, las estrategias previsionales (Cláusulas Adicionales, Remates y PGU) para asegurar el mejor escenario económico posible.

📊 1. Criterios de Evaluación: ¿Cómo se Mide la Invalidez?

Para acceder a los fondos, la evaluación médica debe dictaminar un grado de invalidez que alcance porcentajes específicos de pérdida de capacidad de trabajo:

* Pensión de Invalidez Parcial: Pérdida de capacidad igual o superior al 50% y menor al 65%.

* Pensión de Invalidez Total: Pérdida de capacidad igual o superior al 66%.

🧮 ¿Cómo se calcula el porcentaje total?

El sistema chileno no suma los porcentajes de cada enfermedad matemáticamente de forma directa (por ejemplo, 20% + 30% ≠ 50%). Utiliza una fórmula de Suma Combinada, donde el impacto de un segundo impedimento médico se calcula sobre la "capacidad residual" que dejó el primero.

A esto se le suman los Factores Complementarios: si el daño puramente médico alcanza al menos un 35% (Clase III), la Comisión Médica evaluará tu edad, nivel de educación y las exigencias físicas de tu trabajo habitual. Estos factores sociales pueden sumar hasta un 15% adicional, lo cual es clave para superar la barrera mínima del 50%.

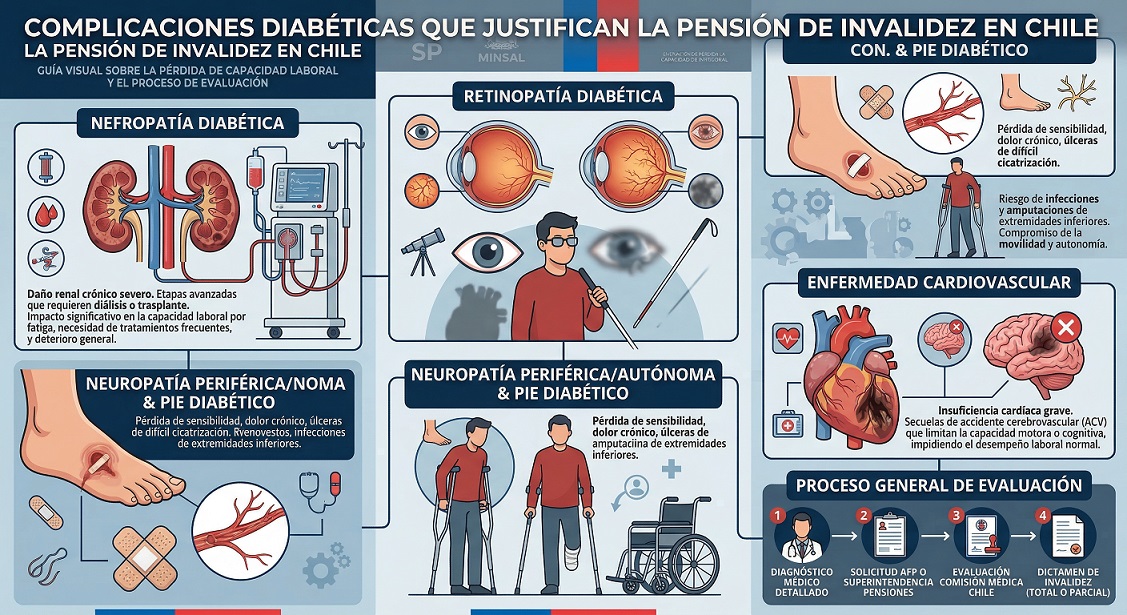

🩺 2. Complicaciones Diabéticas Clave que Suman Porcentaje.

La pensión se justifica por la gravedad y la concurrencia de las siguientes complicaciones crónicas:

🩸 A. Nefropatía Diabética. (Daño Renal)

La insuficiencia renal crónica terminal es una de las causales más determinantes debido a su inmenso impacto sistémico.

* Etapas avanzadas: Si el paciente requiere terapias de soporte vital como hemodiálisis o diálisis peritoneal, o está en lista de espera para trasplante renal, la limitación funcional es severa y continua. Por sí sola, suele acercarse o superar el umbral para la invalidez total.

* Etapas intermedias: El daño demostrable que limita la tolerancia al esfuerzo físico otorga un porcentaje menor, el cual debe combinarse con otras secuelas.

👁️ B. Retinopatía Diabética. (Daño Ocular)

La diabetes avanzada puede causar daños graves como hemorragias, desprendimiento de retina o glaucoma neovascular, limitando tareas laborales de precisión o el simple hecho de movilizarse.

* La evaluación se centra estrictamente en la agudeza visual (con lentes correctores) y en el campo visual.

* La ceguera legal o la pérdida severa de visión bilateral que no tiene corrección quirúrgica justifica un alto grado de invalidez.

🦶 C. Neuropatía, Macroangiopatía y "Pie Diabético".

El daño a los nervios periféricos y la mala circulación en las extremidades generan dolores incapacitantes y limitaciones severas en la movilidad.

* Amputaciones: Las normas establecen que la pérdida de dedos, pie o pierna debido a angiopatías otorga un porcentaje directo de menoscabo. A mayor nivel anatómico de la amputación, mayor es el porcentaje.

* Úlceras e Inestabilidad: Dificultades severas para la marcha, dolores crónicos que no ceden al tratamiento o el "Pie de Charcot" que exige reposo recurrente impiden un desempeño laboral continuo.

* Neuropatía Autonómica: Incluye disfunciones internas graves, como caídas severas de presión al ponerse de pie (hipotensión ortostática) o la incapacidad peligrosa de no sentir los síntomas de una baja de azúcar (hipoglucemia inadvertida).

🫀 D. Complicaciones Cardiovasculares y Cerebrovasculares.

La diabetes acelera la aterosclerosis, comprometiendo órganos vitales de forma drástica.

* Corazón: Infartos repetidos o enfermedad coronaria severa que derivan en Insuficiencia Cardíaca, generando ahogo o fatiga extrema ante el menor esfuerzo físico.

* Cerebro: Antecedentes de Accidentes Cerebrovasculares (ACV) que dejan secuelas neurológicas irreversibles (parálisis, debilidad extrema, deterioro cognitivo o problemas de habla).

* Recomendación Clave: Toda condición debe estar estrictamente documentada. La Comisión Médica exigirá exámenes recientes e informes de especialistas (nefrólogo, oftalmólogo, diabetólogo) que certifiquen que el daño es permanente e irreversible, a pesar de los tratamientos.

💡 3. Estrategias Previsionales: PGU, Renta Vitalicia y Remates.

Una vez que se logra el dictamen de invalidez, comienza la etapa financiera. No basta con obtener la aprobación médica; es vital elegir correctamente tu modalidad de pensión en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Aquí entran en juego tres conceptos fundamentales:

🛡️ El Rol de la PGU y el Pilar Solidario en la Invalidez.

Obtener el dictamen de invalidez no solo te da acceso a tus fondos de AFP. Si tu pensión autofinanciada es baja y cumples con los requisitos de focalización, puedes calificar para el Aporte Previsional Solidario de Invalidez (APSI). Este beneficio estatal complementa tus ingresos hasta alcanzar el tope de la Pensión Garantizada Universal (PGU). Al cumplir los 65 años, los pensionados por invalidez transitan para ser evaluados en base a los requisitos generales de la PGU, asegurando un pilar económico vital para la tercera edad.

⚖️ Renta Vitalicia y la Protección de las Cláusulas Adicionales.

Al pensionarse, muchos optan por la Renta Vitalicia para asegurar un ingreso fijo en UF de por vida, sin el riesgo de que los fondos se agoten. Sin embargo, existe el temor de que "si fallezco, la aseguradora se queda con todo". Para proteger tu capital familiar, es indispensable negociar cláusulas adicionales, como el Período Garantizado.

Esta cláusula asegura que, en caso de un fallecimiento prematuro, tu pensión se seguirá pagando íntegramente a tus beneficiarios designados (o herederos legales) por un plazo blindado que tú eliges al momento de firmar (por ejemplo, 10, 15 o 20 años).

🔨 Maximiza tu Oferta: El Remate de Renta Vitalicia.

Nunca debes aceptar ciegamente la primera oferta de tu AFP o Aseguradora. El sistema permite realizar un Remate de Renta Vitalicia dentro del SCOMP. En este proceso transparente y competitivo, tú (o tu asesor) solicitan un remate donde las diferentes compañías de seguros pujan simultáneamente, mejorando sus propuestas iniciales para adjudicarse tus fondos. Los remates han ganado mucho terreno, ya que obligan a las aseguradoras a competir, garantizándote matemáticamente la pensión mensual más alta posible.

🤝 4. Acompañamiento de un Especialista: Tome el Control de su Futuro.

Tramitar una Pensión de Invalidez por complicaciones diabéticas y luego enfrentarse al mercado financiero es un desafío complejo. No deje su pensión a la suerte ni a los intereses de las instituciones.

🩺 Pensión de Invalidez por Complicaciones Diabéticas: Asegura tu Futuro con la Mejor Estrategia Previsional.

En Chile, obtener una Pensión de Invalidez por diabetes exige demostrar un menoscabo laboral permanente debido a complicaciones médicas graves; el simple diagnóstico no basta. Una vez que las comisiones médicas aprueban tu solicitud, comienza el verdadero desafío: proteger tu patrimonio y asegurar el ingreso mensual más alto posible.

Es fundamental aplicar estrategias financieras avanzadas como el remate de renta vitalicia y la correcta elección de cláusulas adicionales con el respaldo de una asesoría especializada.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse o pensionarse por invalidez es una de las decisiones económicas más críticas de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y los requisitos del Estado puede generar incertidumbre, pero no tienes que hacerlo solo.

En la plataforma con mayor trayectoria en asesoría de jubilación en Chile, transformamos la burocracia en la base de tu tranquilidad. Te garantizamos un proceso transparente, altamente técnico y 100% enfocado en maximizar tus recursos.

📈 ¿Cómo maximizamos tu Pensión de Invalidez o Jubilación?

No hacemos simples trámites; diseñamos una estrategia financiera a tu medida. Nuestro servicio integral incluye:

📊 Análisis Técnico y Optimización: Evaluamos tu historial previsional para proyectar el mayor monto de pensión posible. Además, calculamos si cumples los requisitos para retirar Excedentes de Libre Disposición y evaluamos tu acceso a los beneficios del Estado, como la PGU (Pensión Garantizada Universal) o los complementos solidarios correspondientes a tu edad y condición.

💡 Claridad en tus Opciones: Te explicamos con "peras y manzanas" la diferencia entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas.

🛡️ Cláusulas Adicionales de Protección: ¿Sabías que tu pensión puede proteger a los tuyos? Analizamos las 4 cláusulas adicionales existentes para mejorar las características de una Renta Vitalicia, blindando tu capital y asegurando la herencia o protección financiera de tu familia.

⚖️ Gestión Integral SCOMP: Mediante un mandato notarial y un contrato regulado, nos encargamos de todo el papeleo en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), ahorrándote tiempo, filas y estrés.

🔨 Remate de Renta Vitalicia: Esta es nuestra herramienta estrella. Una vez recibido el certificado de ofertas del SCOMP, utilizamos el remate de renta vitalicia para obligar a las aseguradoras a competir, mejorando significativamente la oferta final que llegará a tu bolsillo.

📑 Informe Final de Pensión: Antes de que firmes nada, te entregamos una recomendación técnica por escrito. Este documento incluye una comparativa detallada y nuestra sugerencia experta basada en tu salud (clave en casos de diabetes), perfil de riesgo y expectativas de herencia. Tú siempre tienes la última palabra.

🥇 ¿Por qué elegir nuestra Asesoría Previsional?

1. Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Aseguradoras, garantizando una recomendación 100% imparcial.

2. Trayectoria Pionera: Tenemos el portal web más antiguo de Chile dedicado a la asesoría previsional. Nuestra experiencia histórica es tu mejor respaldo.

3. Asesores Registrados: Nuestro equipo está compuesto por profesionales altamente capacitados y acreditados, cumpliendo con toda la estricta normativa de la Superintendencia de Pensiones.

4. Acompañamiento Humano: Estamos a tu lado en cada etapa médica y administrativa, respondiendo a tus dudas con empatía, sin tecnicismos innecesarios y con total transparencia.

🚀 Tu esfuerzo merece la mejor gestión. ¡Toma el control hoy!

Buscamos tu bienestar económico y el de tu familia. No dejes una decisión tan vital como tu pensión de invalidez a la suerte. Estamos a tu completa disposición en el canal que más te acomode:

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente al celular de uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión desde la comodidad de tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en domicilio, oficina o en un café.

💬 Chat en Vivo: Contáctanos por nuestras redes sociales o Google Chat.

➡️ Formulario Web: Completa tus datos en nuestra página y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus dudas detalladas por e-mail y te responderemos con prioridad.

¡No deje su pensión a la suerte de la olla! Contáctenos hoy para maximizar su pensión de invalidez por diabetes con asesoría especializada e imparcial.

¡Llámenos al tiro!

[googlereviewspro id="1"]